跨境资本流动宏观审慎管理分析框架研究

为防范跨境资本流动引发系统性风险,外汇局江苏省分局在总结和评价国内外资本流动宏观审慎政策实践的基础上,构建出适用于我国的跨境资本流动宏观审慎管理的分析框架。

跨境资本流动宏观审慎管理的基本思路

对系统性风险与宏观审慎管理的基本认识。系统性风险表现为重要经济金融变量远离均衡态的自我强化型发展,最终导致自我强化型崩塌。其实质是经济金融体系内集体性趋同行为引发的失控性正反馈效应(或顺周期性)与风险跨部门传染效应相叠加,引发系统大幅振荡。系统性风险在宏观、中观、微观三个层面的相互作用中产生,因此,宏观审慎管理应从不同层面采取措施应对系统性风险,限制系统性风险头寸的积累。其管理重点为银行体系和金融市场。

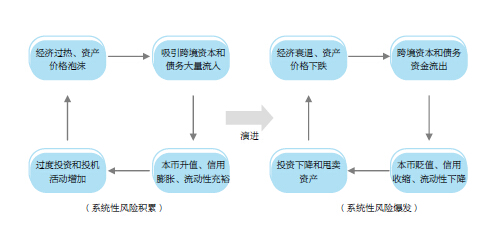

跨境资本流动的系统性风险特征。特定条件下,跨境资本流动会形成正反馈循环和跨部门风险传染。资产泡沫和经济过热驱动跨境资本流入,推动资产价格膨胀和过度投资;而一旦形成经济下行前景和资产价格下跌预期,资本将流出避险,加剧本币贬值和信用收缩,引发投资和资产价格循环式下跌,以及更大规模的资本流出(见图1)。

图1 典型的资本流动系统性风险积累-爆发过程

跨境资本流动宏观审慎管理实践

国外的政策设计与实践。目前,对宏观审慎管理与特定情况下的资本流动干预已形成国际共识。在政策工具选择方面,自美国学者提出托宾税思想后,国际组织和各国政府逐渐发展出无息准备金等“类托宾税”系列工具。根据国际货币基金组织(IMF)的标准,当上述措施被用于降低资本流动系统性风险时,即成为宏观审慎管理手段。

我国的初步尝试。目前,我国宏观审慎管理实践主要体现在外债管理方面,对银行和企业外债进行宏观审慎管理试点。基本思路是将过去对微观个体外债总量进行控制改为以资本/净资产为基础进行比例控制,并研究通过宏观逆周期参数对该比例进行动态调整。

对国内外资本流动宏观审慎管理的评价。国内外资本流动宏观审慎管理政策的主要特征是:通过征收额外税费(准备金)、延长汇兑时间、规定比例、限制总量等手段,在特定情况下增加跨境资本流动阻力。上述审慎措施对抑制资本过度流入和风险头寸积累起到一定作用,但难以从根本上防范资本流动系统性风险的形成。

构建适用于我国资本流动全过程的分析框架

将宏观审慎管理扩展至与资本流动密切关联的经济金融体系,首先需要对我国资本流动全过程及其在经济金融体系中的位置有一个全景式认识。

如图2所示,境外资本通过权益性形式(直接投资、证券投资等)、债权性形式(跨境贷款等)、居民自主资产负债配置等路径流入境内,在外汇市场通过结汇转化为人民币存款;银行体系基础货币和央行外汇储备相应增加。资本流出过程与此相反。资本在上述流动过程中与经济金融体系之间存在复杂的风险关联,其特征如下。

内外压力差是产生资本流动风险的宏观驱动力(见图2-①)。与货物、服务贸易项下跨境资金流动特点不同,跨境资本流动并非由国际贸易中的对价交换所引发,而是由资本的全球性逐利或避险动机所驱动。即由境内外宏观政策、制度、市场不同所产生的差异,包括境内外利差、汇差、资本利得差、预期投资收益率差、投资风险差异、税负差异等所引发。

跨境资本流动各环节均存在风险。一是资本流出入风险(见图2-②),过大的、持续性资本流动顺差/逆差影响实体经济和金融市场的信心、预期;二是外债风险(见图2-③),包括过度借贷所致偿债危机、期限错配风险、币种错配风险(外币计价外债)、外债与内债间的风险传染;三是汇率风险(见图2-④),汇率波动对进出口、金融市场价格造成冲击;四是银行体系风险(见图2-⑤),资本流动对银行信用和货币供应量造成冲击,进而对利率、经济增长、资产价格产生影响;五是人民币资产池风险(见图2-⑥),人民币资产池是资本流入目的地和资本流出的发起地,可以看做“人民币卖出头寸”(即非居民或居民持有的、当风险爆发时可抛售、兑换的人民币资产余额。其对境内金融市场、外汇市场等构成潜在的抛压)的积累,跨境资本在境内资产配置和抛盘行为将对境内金融市场价格、实体经济投资造成冲击。