激发汇率衍生品的新活力

在2015年的最后一个月,人民币汇率衍生品市场并不平静:美联储加息,中国外汇交易中心发布CFETS人民币汇率指数,各个自贸区为落实“金改”陆续出台实施细则……这一切都预示着2016年人民币汇率衍生品发展存在新的变数。

关注点

就2016年人民币汇率衍生品的发展而言,不能回避的首要问题是如何正确看待人民币汇率走势。2015年12月11日,中国外汇交易中心发布了CFETS人民币汇率指数。就此,中国货币网特约评论员撰文指出,从中长期基本面看,人民币汇率有条件保持在合理均衡水平上的基本稳定。一是我国经济增长尽管正在从高速向中高速换挡,但从全球横向比较看仍属较高水平。二是我国劳动生产率增长仍持续高于其他主要经济体,为我国的出口提供了有力支撑,而大宗商品价格下降也有利于节约进口支出,为我国保持一定规模的贸易顺差创造了条件。2015年前11个月,我国货物贸易顺差已达5391亿美元。三是人民币加入SDR成为储备货币后,境外主体持有的人民币资产规模将逐步增加,市场观察人民币汇率的一个新逻辑正在逐步建立。四是我国外汇储备充裕,财政状况良好,金融体系稳健。因此,保持人民币汇率在合理均衡水平上的基本稳定是有基础的。

基于上述观点,笔者认为,推进人民币汇率衍生品业务正当其时。一方面,随着人民币汇率市场化改革的深化,企业对汇率避险的片面认识正在得到纠正;另一方面,日趋市场化的人民币汇率的“最高点”与“最低点”已难以企及。这些都会促使企业使用外汇衍生产品来规避可能面临的汇率风险,以保持对未来现金流的可控性。相信随着人民币汇率双向波动的加剧,2016年会有更多的企业成为外汇衍生品交易的潜在客户。

企业在经营中的汇率风险,一般存在两种形式:一是在进出口贸易中使用的外汇衍生产品,主要有远期(超远期)结售汇、外汇掉期、外汇期权。二是以外币体现的债务。使用的外汇衍生产品主要有货币掉期、利率掉期、利率期权等。

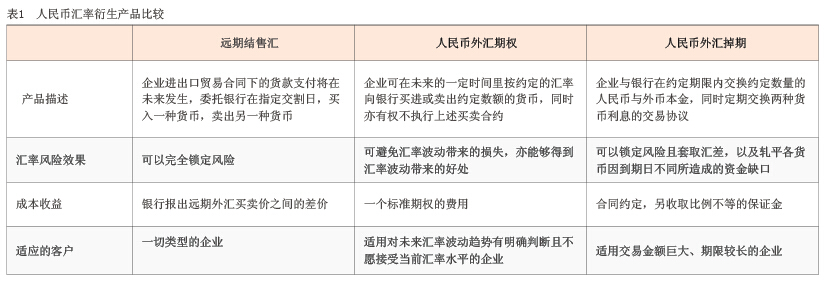

银行为企业提供的人民币汇率套期保值基础产品,主要为远期结售汇、人民币外汇期权与人民币外汇掉期(见表1)。

目前,在人民币汇率衍生品市场上,确定汇率衍生产品价格的主要依据是资金成本,同时还要综合考虑风险、利润、国内同业价格等因素。银行掌握着产品的定价权,是市场主导者。由于衍生产品的供给与需求存在一定的不对称性,因此银行提供的外汇衍生产品并不一定适应企业的需要,供求之间存在一定差距。

着力点

我国人民币汇率衍生品市场上,客户方面,外资企业汇率风险意识高于其他类型的企业,其汇率避险措施与进出口业务几乎完全匹配;银行方面,也是外资银行的产品设计及营销能力要高于中资银行。所以对于中国银行业来说,2016年外汇衍生品业务的开拓方向有二:一是继续培育客户市场,二是继续挖掘产品的市场价值。当然,合规经营也是必不可少的。

着力点一:继续培育客户市场。企业对外汇衍生产品的需求,最大的影响因素是外汇衍生产