大宗商品:警惕风险释放

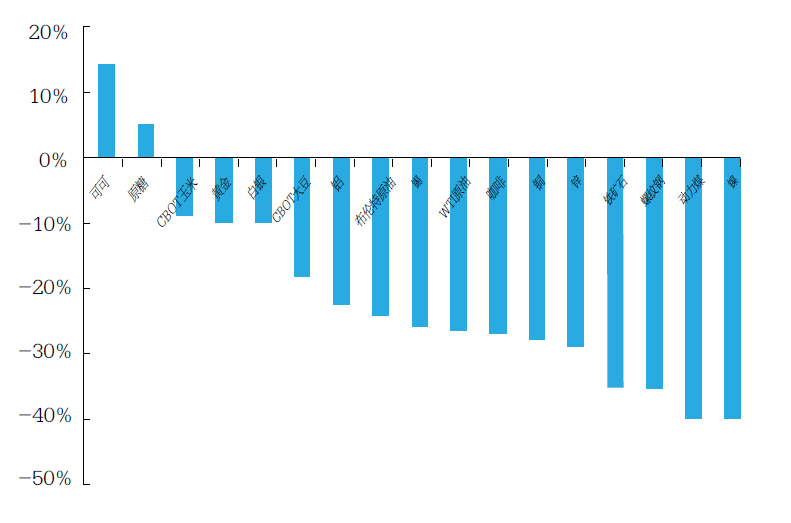

2015年国际商品市场延续了熊市的步伐,原油、铁矿石、煤炭、基本金属等主要品种跌幅都在30%左右(见附图),呈现出熊市深化的局面。从2014年下半年开始,大宗商品价格就陷入了罕见的下跌通道,原因主要有三:一是大宗商品的供应过剩并没有实质改变,反而继续加剧,比如原油、铁矿石和电解铝等;二是全球经济增速放缓导致需求不足;三是美国经济一枝独秀,美联储加息预期强烈,美元进入大幅升值的轨道,对大宗商品市场产生了系统性压力。展望2016年,笔者认为这三个因素不会发生根本改变,而且随着时间的推移,价格的熊市还会对相关企业造成实质的伤害。2015年嘉能可等公司的信用风险可能只是序曲,2016年将会看到更多的企业违约、破产,甚至个别大宗商品出口国也会面临主权信用风险。

2015年大宗商品市场主要品种涨跌幅(截至2015年11月份)

资料来源:wind,工商银行投行研究中心

系统性压力难改善

全球经济周期性下滑。金融危机导致过去的全球经济增长模式瓦解,而新的增长模型还没有成型,主要国家的结构性改革也远未完成,全球经济正处于漫长的再平衡过程中。这决定了复苏的基础依然脆弱。全球经济自2014年下半年再次进入下行轨道,并延续至今(如果从个别指标来看,可能已经进入了全球性的经济衰退)。此轮经济下滑,不但是周期性的而且是结构性的,对外贸领域的负面影响已经可以和2008年金融危机期间相比较。大宗商品是典型的强周期品种,对经济波动非常敏感。正是因为从2014年开始的经济下滑,导致了大宗商品的超级熊市。笔者预计,2016年发达经济体经济情况会略有好转,但是新兴市场国家的压力很可能还会加大。如果再考虑到地缘政治和恐怖主义的升温,以及由此给全球经济带来的不确定性,2016年大宗商品的需求将很难获得来自经济基本面的支撑,更不要说以需求回升来提振商品价格了。

在大宗商品整体需求萎缩的背景下,商品市场陷入了供应过剩和价格下跌的漩涡之中。特别是主要生产国和生产企业为了摆脱生存压力,激烈争夺市场份额,加剧了供应过剩。如沙特为了挽回原油市场份额,2014年下半年率先降价抢占市场,原油出口明显回升,致原油价格崩溃,跌幅高达60%。而与此同时,美国原油库存创下80年来的新高,充分反映了国际原油市场已经陷入严重过剩的局面。笔者认为,2016年围绕原油、铁矿石等主要工业品的价格战还会继续。在需求疲软的背景下,供应端的市场份额争夺将使得商品供应过剩更加严重。

美元进入升值周期。从历史上看,美元和大宗商品市场有非常强的负相关性。从2014年下半年开始,美元开启了上升周期,而同期大宗商品即陷入了罕见的大熊市。美元走强的动力主要来自于全球经济分化和货币政策分化。这种分化在2016年还会持续。美联储已经开启了加息进程,而非美国家还会维持其相对宽松的货币政策。笔者预计,2016年美元相对其他主要货币总体依然升值。

主要品种难言乐观

原油受制于供应过剩,价格难以出现回弹。笔者认为,2016年原油价格依然会维持低迷状态,预计布伦特原油中枢价格在45美元的水平。主要原因是供应过剩难以改变。首先,石油输出国