对外净资产缩水≠跨境资本交易损失

我国对外净资产的变化一直是市场关注的热点。

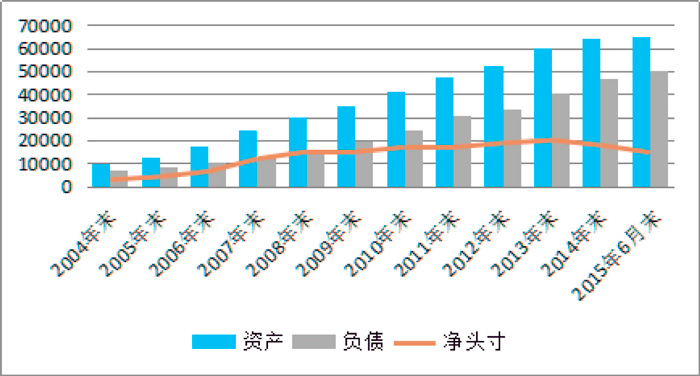

1994年以来,我国经常账户长期顺差,成为资本净输出国,并逐渐成长为世界第二大对外净债权国。国际投资头寸表(IIP)显示,我国对外金融资产大于负债,对外头寸为净资产(见图1)。2009年国际金融危机爆发以来,我国经常账户持续较多盈余,截至2015年上半年,累计顺差已达13490亿美元。理论上,这应该推动对外净资产进一步大幅增加;但到2015年6月末,我国对外净资产为14640亿美元,反而较2008年末的14938亿美元减少了298亿美元。有分析认为,危机后我国遭受了巨额跨境资本交易损失,建议要调整对外金融战略和政策,以提高对外开放和跨境资本交易收益。笔者对于相关建议深以为然,但认为该建议所参考的论据值得商榷。

现实中经常账户差额不必然反映为对外净头寸变动

从理论上讲,只有经常账户顺差才能成为对外净债权国:经常账户顺差反映为对外净资产增加,经常账户逆差则意味着对外净资产减少。经常账户差额与对外净头寸变动存在一种镜像关系。

但这只是理想世界,现实中从经常账户顺差到对外净资产增加还可能出现以下漏损:

一是受到净误差与遗漏方向的影响。如果净误差与遗漏为负,则意味着资本(国际收支平衡表〔BOP〕口径)与金融账户(含储备资产变动,下同)逆差就越大,对外净资产(IIP口径)增加有可能更多;反之,则意味着资本与金融账户逆差就越小,对外净资产增加有可能更少(见公式1)。其中,金融账户差额形成对外金融资产负债的变化(即交易引起的对外净头寸变动),而资本账户包括资本转移以及非生产非金融资产的获得和处置(前者指债务减免及投资捐赠等,后者指自然资源、租约及许可等),不影响对外金融资产负债。因此,后者不论顺差还是逆差,均需予以剔除(见公式2)。

公式1:经常账户差额=-(资本账户差额+金融账户差额+净误差与遗漏额)

公式2:△交易引起的对外净头寸变动(金融账户差额 )=-(经常账户差额+资本账户差额+净误差与遗漏额)

二是受到非交易调整因素的影响。主要包括市值重估后的价格变动、汇率变动,以及债务冲销和重新分类等其他变化(即公式4中的后三项)。这些因素既可能是调增,也可能是调减,令期末相对于期初对外净资产的变动不等于金融账户的逆差(含储备资产变动,下同)(见公式3)。

公式3:IIP期初头寸+△交易引起的对外净头寸变动(BOP金融账户差额)+△非交易引起的对外净头寸变动(包括价格变动、汇率变动,以及债务冲销、重新分类等其他变化)= IIP期末头寸

公式4:△对外净头寸变动(IIP期末头寸-IIP期初头寸)= BOP金融账户差额+价格变动+汇率变动+其他变化

净误差遗漏为负与非交易调整导致经常账户盈余漏损

根据上述公式,下面来具体分析从2009年到2015年上半年,经常账户顺差转化为对外净资产变动的过程中究竟发生了什么。

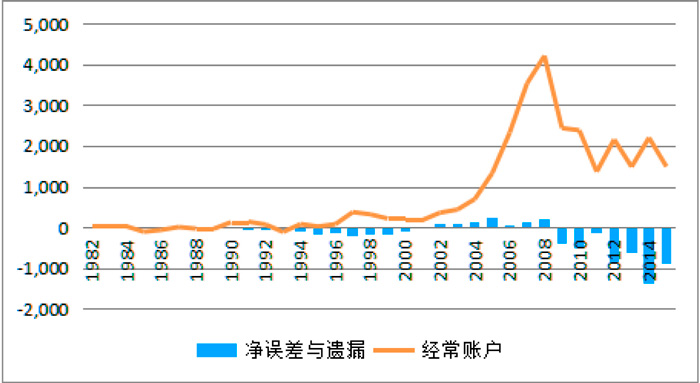

首先,来看经常账户顺差同资本与金融账户之间的对应关系。结果发现,2009年以来我国国际收支平衡表中的净误差与遗漏项目长期为负,导致了经常账户顺差的巨大漏损(见图2)。由公式1可知,2009年至2015年上半年,净误差与遗漏累计负值4883亿美元(相当于经常账户顺差的36%),而同期经常账户顺差只有8607亿美元能够转化为资本与金融账户的逆差。事实上,同期资本与金融账户差额的构成是:金融账户累计逆差8822亿美元,资本账户累计顺差216亿美元。其中,资本账户顺差不形成对外净资产,应予扣除。也就是说,经常账户顺差中,只有金融账户逆差8822亿美元转化为交易引起的对外净资产增加,占到65%。进而,由公式2可知,IIP口径非交易引起的对外净头寸调减了9120亿美元。

其次,来看非交易调整的具体分布情况。由公式2可知,非交易调整的分布是,2009年至2015年上半年,对外资产调增了1098亿美元,对外负债调增了10219亿美元。由于对外负债的调增幅度更大,导致对外净资产调减了9121亿美元(因为四舍五入的关系,该数值与前数存在些许差异)。进一步分析,又有以下有趣的发现。对外金融资产中,对外直接投资和其他投资(其中包含了主权财富基金的投资)存量分别调增了4057亿和3449亿美元,调