QDII时来运转

2015年,对于QDII基金产品可谓贬褒不一。经过2011年海外市场的下跌后,QDII在规模上一直没有恢复昔日风光,但在产品创新方面还是取得了一定的进展,并获得了更多机构和专户投资者资金的青睐。全年QDII基金总体业绩较为可观,大多数基金超越其基准收益, 约四成基金获取正收益,分布在0.13%到17.19%之间。展望2016年,QDII有望迎来良好的发展,但同时也会面临新的挑战。

回顾2015:不温不火

2015年对于QDII基金来说是个相对平稳的一年。回顾2015年QDII市场发生的大事件(见图1),不难发现贯穿整个市场的主题是中国资本市场开放的步伐加快,国内投资者投资范围的进一步扩大和QDII产品的调整。总体上,政策层面对于QDII的支持还是显然易见的。

募集规模依然微小

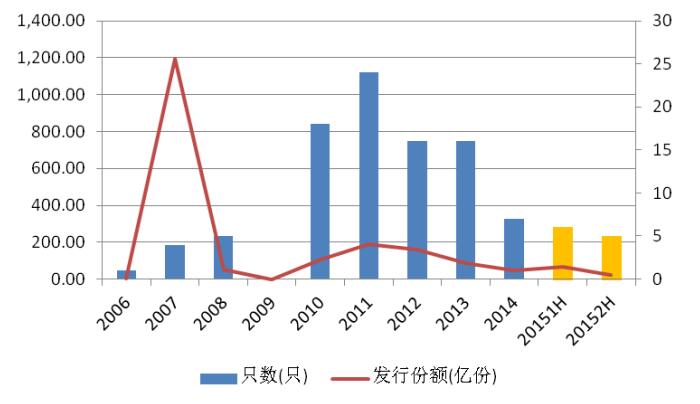

从2006年11月华安基金公司推出第一只QDII产品“华安国际配置”以来,QDII市场的发展并不顺利,2015年末的资产净值约为565亿元,仅占有市场不到1%的比率。虽然在2007年一度获得大众追捧,但自2008年遭遇金融危机后,QDII产品就再难获得投资者们的青睐。从第一批QDII出海至今,产品数量由2007年的4只增加到99只,但年发行份额却从当时的1194亿份惨跌至如今的87亿份。

2015年,基金市场共推出823只产品,而QDII仅推出11只产品(见图2),略优于2014年。其中,在国内A股市场疯狂上涨的带动下,上半年QDII发行状况略好过于下半年,但发行规模始终难以得到突破。11只新产品的总募集规模为87亿元,平均规模为7.9亿元。除了“嘉实全球互联网” 和“广发纳斯达克生物科技”外,其他产品发行金额均小于10亿元。

强调互联网主题和港市布局

在产品发展趋势上,2015年强调了互联网主题,并持续了香港市场受追捧后的布局。这种现象基本与国内投资者年内的需求和关注的热点相吻合。成熟市场层面则继续发展指数型基金,映射主动管理能力并没获得足够储备或自信。在策略上,“国泰全球绝对收益”为国内首只QDII类绝对收益公募FOF产品;“广发纳斯达克生物科技”也是首个完全跟踪生物科技行业的指数型QDII基金。值得指出的是,新发三个互联网产品均投资于一些在香港或者美国上市的中国互联网企业,比如阿里巴巴、携程、奇虎360等,而不是美国的互联网企业。

综合来看,QDII产品在广度上有一定的突破,但是在投资地区和主动管理能力等方面的深度,尚有较大的发展空间。在未来产品发行方面,可以预测的是产品线将会更趋完善。比如现阶段QDII在某单一国家权益类、地区配置类、地区债类以及一些另类资产等领域尚为空白。在工具化(比如之前推出的银华恒生H股分级基金和汇添富恒生指数分级基金)和投资范围的拓展方面,QDII产品应积极扩展对海外市场的配置,以实现真正以全球配置为最终目标。同时,QDII产品在提高操作效率、降低运营成本等方面也有待加强。

基金经理离职现象未改善

人员方面,2015年QDII基金经理变动亦较为频繁。作为关键人物,基金经理对基金业绩表现有着举足轻重的作用,其变更对于基金的策略和风格都将带来众多的不确定性。统计显示,2015年共有18只产品遭遇基金经理变更。一些基金采取了多基金经理制度来减轻人员流动带来的冲击;目前有近25%的QDII基金由两位或以上经理管理。

QDII人员变动的现象可归纳于以下因素。首先,QDII产品的管理人才较为匮乏。现阶段具备海外投资实战经验的人员不多,但随着国内资本市场的逐渐成熟会吸引更多的专业人士回国发展。其次,QDII产品发展曲折,导致基金公司对于其资源配置的意愿受到影响。该局势在整体市场进一步发展后方能得以完善。

机构投资者增加

QDII和其他公募基金一样,其持有人以个人投资者为主,其历史比率维持在90%以上。但自从2014年年底,机构投资者的比率有了明显的突破。其中部分资金流向了新发产品,但是更多的机构涌向了2015年上半年被热炒的港股QDII,例如“易方达恒生H股ETF”、“易方达恒生H股ETF联接人民币”、“华安香港精选”和“富国中国中小盘”等。总体上,机构持有人较集中于指数型和ETF产品。当下趋势也包括QDII投资额度在专户群体中使用的比率有所上升,意味着相对于散户,一部分熟悉海外的高净值客户对QDII投资的热情更高。

约四成QDII获得正收益

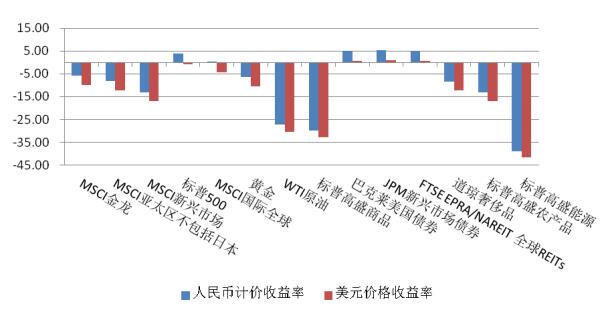

2015年全球股市涨跌互现,并未呈现明显的成长趋势。MSCI新兴市场指数全年跌幅16.96%;美国标普500指数上半年的良好表现均在三季度的惨跌后被抹除,年末价位基本与2014年底持平。日本股市年度表现突出,欧洲股市紧跟,而以原油为代表的大宗商品收益垫底。债券和房地产市场录得正收益,但涨幅并不明显(见图3)。

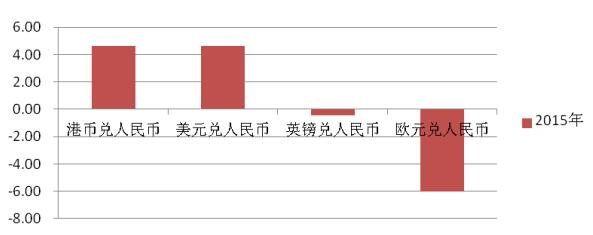

受益于欧美经济的普遍复苏和主要市场货币对人民币的升值(见图4),全年QDII基金业绩较为可观。根据Wind数据显示,73只拥有超过1年以上业绩和基准数据的基金中有50只超越其业绩比较基准。但受全球市场影响,仅约四成的基金取得正收益,分布在0.13%到17.19%之间。各个细分类别的回报率差异较大;按类别平均收益率排列,债券QDII以12.62%的平均回报率居首,欧美股票QDII以7.90%次之(见表1)。另类产品标的差异严重,其中以房地产为标的的QDII表现突出,医疗保健类其次,而能源和资源类QDII表现垫底。美国纳斯达克指数型基金QDII表现领跑所有QDII产品,其中“广发纳斯达克100”和“国泰纳斯达克100”业绩尤其出色。