日元的“好时机”

2016年伊始,国际金融市场剧烈动荡。短短两周之内,全球几大风险资产均大幅下挫——美国、欧元区、日本等多国股市指数下跌超过7%,WTI原油价格跌幅更超过20%。传统避险资产则表现强势,黄金价格上涨2.6%,日元则上涨2.7%,连欧元也实现温和上涨,年初至今涨幅已达0.4%。每当市场忧虑情绪升温时,风险资产即遭到抛售,避险资产则受到追捧。那么,对于日元这一传统避险资产而言,当前是否迎来了“好时机”?

助力一:风险资产或“崩盘”

进入2016年,市场对全球经济前景的担忧情绪骤然升温。这是导致本轮风险资产下跌,避险资产上涨的直接原因。有部分分析师甚至揣测,风险资产可能“全面崩盘”,新一轮金融海啸即将来临。

对此,笔者认为,事实上,在过去数年中,全球的风险资产走势已经出现严重分化:由于经济复苏步伐和货币政策差异明显,新兴市场股市和商品价格早已大幅下挫,经合组织(OECD)国家股市则相对强劲;而至2013~2014年,OECD国家内部股市走势也出现分化,因获得央行量化宽松的政策支持,美国、日本、欧元区股市比澳大利亚和加拿大等国股市更加强劲。也就是说,很多风险资产已经开启了新一轮熊市(如商品货币国家)或正在经历长时间的下跌(新兴市场股市,大宗商品价格以及众多非美货币)。因此,当前真正关键的问题是,在过去数年独占鳌头的美国标准普尔500,以及同居前列的日经225指数和欧元区股市等,是否会在2016年迎来拐点,追随新兴市场股市和大宗商品的下跌步伐?

从经济基本面的角度来看,美国股市和日本股市与本国经济基本面已经相背离——美、日的经济增长幅度与其股市上涨幅度均不成比例。从估值角度衡量,截至2015年末,日本股市CAPE(周期性调整市盈率)达到26.2,美股CAPE则达到24.6,在全球股市估值排名中分别高居第三和第四位。价格在长期中过度上涨后,必然迎来均值回归。建立在央行量化宽松基础上的股市泡沫终究会破裂。

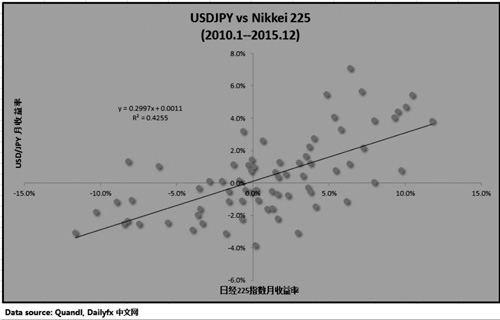

相较而言,对于日元的长期空头而言,笔者认为,平仓或是明智的选择。如图1所示,日本股市和美元/日元在长期中呈现高度的正相关(相关并不代表因果,笔者无法解释两个经济变量之间正相关的内在机理,仅仅是押注正相关性会进一步延续),因而一旦日本股市大幅向下修正,预计美元/日元的行情也会随之变化。

助力二:日央行QQE难继

日央行的货币政策仍是影响日元长期趋势的关键因素。2016年1月29日,日央行出人意料地宣布实施负利率政策(金融机构在央行的活期存款利率降至-0.1%)。这不禁令人回想起2015年四季度的情形——日央行在没有提前与市场沟通的情况下大幅增加了资产购买规模。这也一度成为美元/日元结束区间震荡并重回长期上行轨道的导火索。然而,此一时彼一时,负利率政策能否推动日元进一步贬值仍有待观察。

在笔者看来,日央行的负利率政策更多是无奈之举,或折射出其资产购买计划已达到极限。当前,日央行的年度资产购买规模高达80万亿日元,但超宽松的货币政策(QQE)在促进经济增长和提振物价方面毫无建树。数据显示,2015年三季度,日本实际GDP年率终值上修至1.0%,虽然成功地避免一轮技术型衰退的出现,但四季度的经济指标仍非常疲软,11月日本零售销售年率萎缩1.0%,家庭消费支出年率萎缩2.9%;在2015年前11个月中,消费支出有9个月录得负增长,核心CPI年率仅为0.1%,继续徘徊于两年低点。日央行的资产购买计划野心勃勃,然而对实体经济的刺激效果却令人失望。因此,没有理由相信