跨境金融无壁垒

跨境金融是银行利用境内外金融市场的差异性,整合和调配境内、外机构资源,打通跨境资金(包括人民币及外币资金)双向流通渠道,实现区域间的资源互补和市场融合。银行通过寻找和摆布境内外各种资源,能使企业在关注自身微观特质的发展之外,获得外部市场环境下的竞争优势。虽然近年国际经贸环境严峻,但由于跨境金融需求充裕,加之中资银行的努力拓展,跨境金融显示了良好的发展局面。可水无常势,在当前人民币汇率双向波动加大、离/在岸金融市场变化迅速的经营环境下,现有跨境金融业务所凭借的市场基础已经改变,企业面对不确定的金融形势,在经营上也更为谨慎。此外,随着人民币国际化和人民币汇率形成机制改革的深入,市场定价将趋于利率平价,跨境金融原有的业务空间正在被不断压缩。

再观“跟随”策略

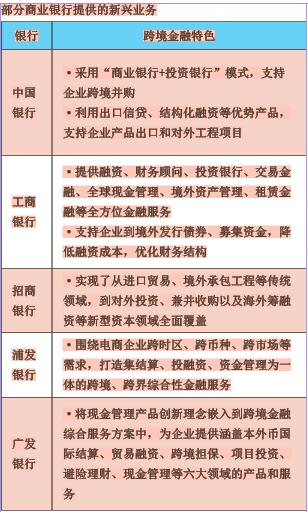

与发达国家循序渐进的投资模式不同,中国企业“走出去”一般为多种方式并举(包括出口贸易、工程承包、对外直接投资、国际并购整合等)。企业商品、服务、资本、资产的“走出去”,以及企业海外业务的开展,使企业跨境业务需求日趋多元。特别是“一带一路”等国家战略的实施,深刻改变了企业“走出去”的内涵,企业所涉及的项目大多金额大、周期长。传统金融产品已不能全面覆盖这些新变化,跨境金融服务,特别是新兴业务由此展现出蓬勃的生机(见附表)。

管中窥豹,可见一斑。从附表中不难发现,目前中资银行都在积极拓展跨境金融版图,并逐步向特色化方向发展。在贸易项下,浦发银行针对外向型实体经济推出了体现了定制化跨境金融服务的理念的“跨境联动贸易金融服务方案”,且包含有“外向型企业联动服务方案”、“非居民企业联动服务方案”等系列子方案;在非贸易项下,招商银行推出的“跨境资本通”,将资本“走出去”的客户群体进行细分,推出了适用于工程承包及设备出口类的“项目易”、海外上市类的“股融易”、境外发债类的“债融易”等;在跨境中间业务方面,工行运用亚太、欧洲、美洲现金管理中心和非现金管理平台,构建了“总行-区域中心-境外机构”三级服务构架,并研发出全球集中收付款、名义资金池、定向收支、账户支付额度控制等产品,以及涵盖中国总部、区域管理中心、境外总部、银企SWIFT等全面的全球现金管理方案。

虽然中资银行对跨境金融的重视度在提升,但鉴于目前其利润贡献度偏低,业务发展多借助银行自身雄厚的资金基础与庞大的客户群,主观能动性不强。其最主要的体现是产品设计理念趋同,大多利用境内外人民币汇差、本外币利差,为企业提供境内高收益与境外低成本之间的金融服务。这说明,银行只是在被动地“跟随”企业需求,根据境内外市场变化为企业“因势利导”,而非积极地通过境内外市场资源配置,主动掌握市场的主动权。因此,创新的产品也大都缺乏新意。

从“跟随”到“引领”

我国跨境金融只有实现从“跟随”企业走出去,到“引领”企业“走出去”的转变,才能真正占领市场的一极。这需要中国银行业一方面寻找自身跨境金融产品的特质;另一方面,向外资银行取经,在产品与制度上双管齐下,促进业务完善。

寻求业务特质。跨境金融如果只是仅仅满足企业的融资、降低财务成本的需要,那么产品价格就成为企业进行金融服务选择时的重要因素。这对跨境金融而言,无疑是“扬短避长”。因为市场环境发生改变时,境内的产品远比跨境金融业务链条少,由此也能进行更为灵活调整。所以要增强跨境业务的不可替代性,就需要真正发挥业务的比较优势,以更好的服务质量来满足客户需要。

如目前跨境人民币的信用流通主要以境内向境外的联动业务提供担保为主,如果能完善境外对境内的跨境人民币担保,进行业务创新,不仅使企业能有效借助跨境担保资本项目“可兑换”的契机,盘活境外资产,实现境内融资,亦可提高人民币的信用。

再如,中国企业“走出去”的方式决定了银行在市场中提供的服务方案较为雷同。如何“同中求异”,需要银行从业者更加细化对企业的服务,进而发现企业的金融需求。以企业资本“走出去”为例,不同阶段需要配套不同的跨境金融服务:在招商引资期,银行应通过建立全球信息资讯平台、全球经济和行业研究团队,向企业发布相关研究信息,帮助企业及时、全面地了解全球市场动向,降低获信成本;在投资建设期,银行应从跨境结算、清算及交易性融资过渡到提供统筹境内外整体需求的综合性金融服务方案;在发展壮大期,可进一步拓展离岸市场的表外业务,以境外平台为支点,提供集结算及贸易融资、非贸项下融资、现金管理、资产管理、担保为一体的综合服务方案。

激发制度导向。外资银行完善的各级网络、产品体系和先进的内部管理机制,为其在跨境金融领域保持先发优势提供了保障。与外资银行全方位的融服务和跨境金融解决方案相比,中资银行既有产品的不足,也有管理机制的缺失。外资银行多通过境内外联动的内部管理架构,实现其为客户的全面服务,如汇丰银行的客户经理管理制度。

目前,跨境金融的境内外业务联动方式主要是以产品为中心。此类模式又以跨境贸易融资产品居多,如内保直贷、进口代付等。而与跨境境内外业务联动方式配套的营销模式也是以产品营销为主要手段。

中资银行加强境内外业务联动,一方面需要重新设计和创新跨境综合性金融服务需求,并通过境外资产管理平台建设,加强总分行、境内外、部门间合作,提升产品的全球的服务能力;另一方面,在营销上也要实现从产品营销向客户营销的转变。通过整合境外分行、自贸分行、离岸业务平台,形成统一的产品体系、服务方案和营销机制;同时,充分发挥各自特色,开展协同营销,形成合力,共同为各类企业跨国经营提供专业的金融服务。另外,为提高境内外银行的积极性,应将原来业务上的“境内银行承担风险”转变