银行理财市场之变

近年来,推动传统银行理财业务发展的因素正在悄然变化。随着资管牌照的全面放开,利率市场化的逐步推进,中国大资管行业迫切需要实现从争夺牌照优势向提升核心竞争力转变。银行理财业务的市场格局亦发生了一系列变化。

供需因素加剧竞争

从供给角度来看,牌照管理制度持续放开,新的机构、业务和产品不断涌入,银行理财业务的垄断优势缩小。而利率管制的放开也将削弱银行理财产品的存款替代效应,预期收益型理财产品的吸引力将下降。从收益性来看,相对于存款、大额存单而言,预期收益型银行理财产品的收益优势在缩小;从安全性来看,存款和大额存单均纳入存款保险范围,而银行理财不在其中,安全短板显露。

从需求角度来看,无风险利率水平持续位于低位,“资产荒”背景对金融机构的高效资产管理能力提出了更高的要求。

供需两方面因素相互叠加,推动大资管行业从争夺牌照优势向提升核心竞争力转变。在资产管理行业百花齐放、行业边界重构的大趋势下,银行理财业务已处于转型发展的窗口期,将迎来真正的资产管理时代。

存贷款替代效应趋弱

2015年,人民币理财产品募集资金规模约为47.3万亿元,同比仅增长0.5%,相比2014年约50%的增长率已明显放缓。同时,银行理财产品对存贷款的替代效应均有所减弱。

此前,银行理财产品市场对存款市场的影响主要表现为“14710”行情,即季末的下一个月(1月、4月、7月、10月)都会出现巨额的存款负增长现象。可以理解为银行理财产品在季末充当了调整存贷比监管指标的角色。然而,2015年,“14710”行情不再。2015年前11个月中仅2月份和9月份出现存款负增长。银行理财对存款的替代效应已经明显减弱。

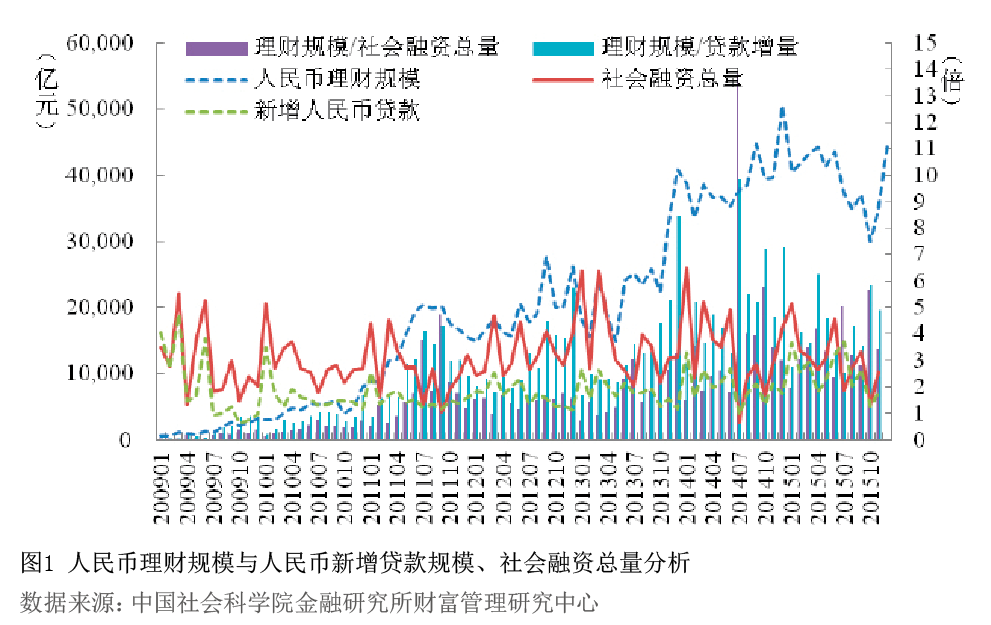

从银行理财对贷款的替代效应来看,2015年前11个月,理财规模与社会融资总量比值的平均值约为3.5,同比减少13.9%;理财规模与贷款增量比值的平均值为4.2,同比减少18.7%(见图1)。显见,银行理财业务的贷款替代效应也有所减弱。

银行理财业务存贷款替代效应趋弱的原因有三:其一,2014年9月,监管部门对商业银行月末、季末存款“冲时点”行为进行了约束,规定商业银行月末存款偏离度不得超过3%。在此框架下,理财产品的到期日分布更趋均匀。其二,推出同业和大额存单、取消存贷比限制、逐渐放开利率管制等举措,削弱了传统银行理财业务作为存贷款替代工具的作用,促使银行理财业务向开放式净值型转化,回归资产管理本源。其三,2015年上半年,股票市场的牛市行情引发存款分流,对理财业务构成了一定的冲击。

收益率曲线下行

银行理财产品定价锚定的基准利率可划分为三个阶段:第一阶段是2008年之前,以1年期定存利率为基准。当时银行理财的平均期限约在1年左右,且居民的投资意愿是跑赢存款即可。第二阶段是2008年至2010年期间,随着CPI的快速飙升,居民投资目标不仅是要超过定存利率,更要高于CPI。为此,多数产品预期收益以同期的CPI为基准,更有部分产品收益挂钩CPI的未来表现。第三阶段是2010年以来,银行理财产品基本以3M-SHIBOR(3个月SHIBOR)为锚定利率。一则在于理财产品平均期限约为3个月,二则在于银行理财产品预期收益率定价的市场化程度日益提高。

在经济下行压力较大、通缩风险加剧的宏观背景下,央行综合利用数量和价格型工具,发挥基准利率的引导作用,为经济结构调整和转型升级,营造了中性适度的货币金融环境。2014年第四季度至2015年第三季度期间,央行三次降准、五次降息,引导企业融资成本下行,刺激融资需求。伴随着金融市场从2013年“钱荒”到2015年“资产荒”的转变,银行理财产品的定价水平进入下行通道。

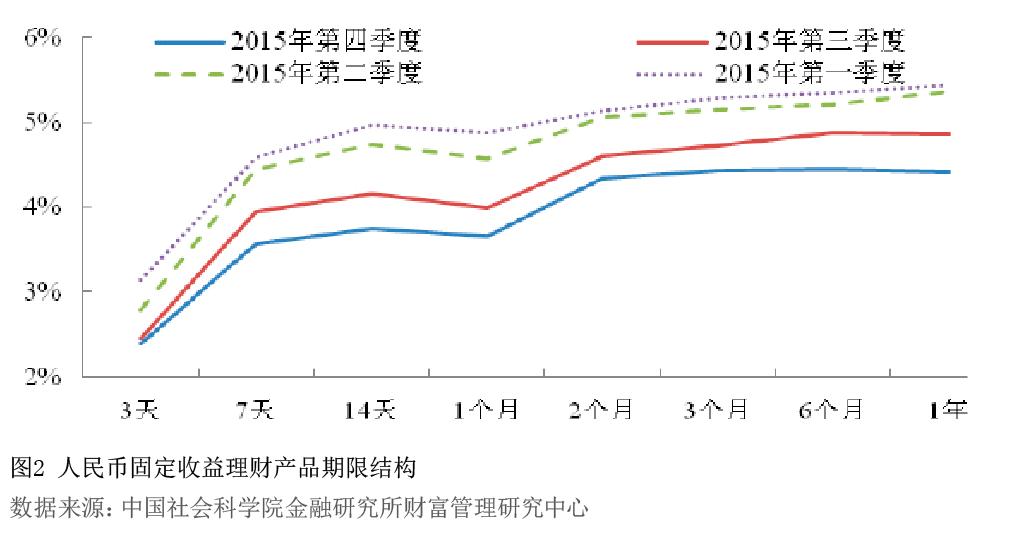

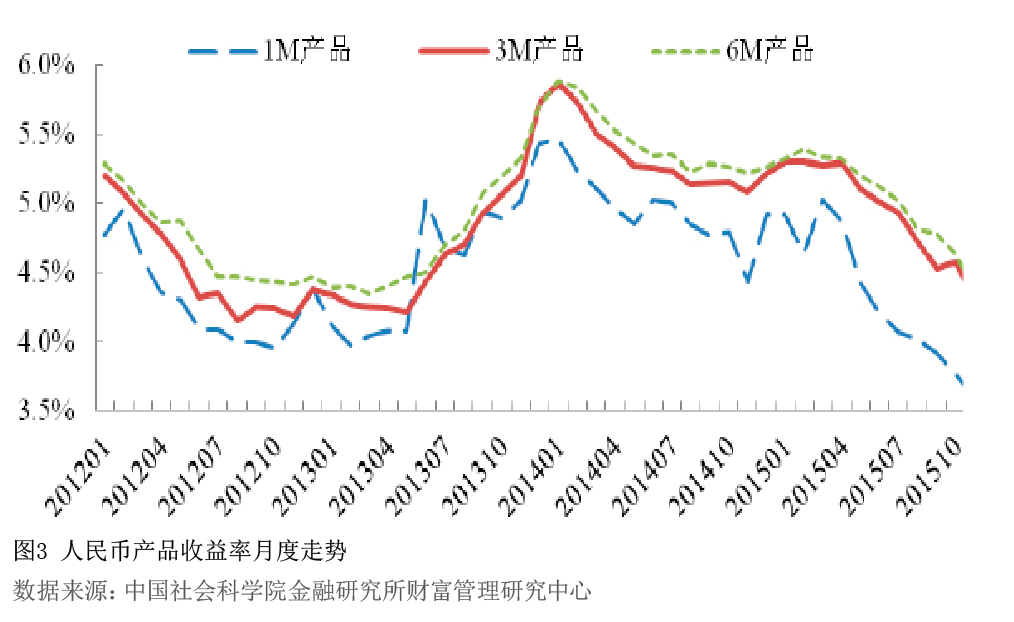

进入2015年,银行理财产品收益率曲线整体下移(见图2)。2015年12月末,1个月期、3个月期和6个月期人民币银行理财产品的平均收益率分别为3.62%、4.39%和4.36%,相较2014年同期分别下降了129BP、82BP和89BP(见图3)。

当下,银行理财产品定价已具备较高的市场化水平。在存款利率管制的背景下,银行理财产品类型丰富、交易活跃,充分反映了市场资金的供求关系,是利率市场化的先行