苏宁金融的O2O实践

刚刚发布的2016年政府工作报告中明确提出,要“鼓励线上线下互动,推动实体商业创新转型”。显然,国家把实体企业通过线上线下互动的O2O模式实现创新转型提到了新的高度。在这方面,苏宁云商是个经典的案例。

2009年,中国最大的商业零售企业苏宁上线苏宁易购,开始了从线下到线上的“+互联网”转型。从专业零售到连锁零售,继而走向“互联网零售商”,作为苏宁三次转型的推动者,苏宁云商董事长张近东认为,趋势取代优势是任何一个企业都逃脱不了的宿命。零售企业的盈利,本质是通过销售产品获得差价利润;而互联网思维下零售业的盈利模式是多元化的,包括运营服务盈利、营销服务盈利、金融服务盈利等。在苏宁打造的互联网零售生态圈中,金融正式成为重要业务之一,欲以此提升用户体验和消费黏性,并作为新的业务增长点,推动公司整体战略的顺利实施。

关于电商零售业和传统零售业,曾有一个著名的“亿元赌局”:阿里巴巴集团董事局主席马云和大连万达集团股份有限公司董事长王建林约定,到2022年,如果电商零售业在中国整个零售市场份额中占50%,王建林给马云1亿元;否则,马云给王建林1亿元。这个赌局,赌的就是线上渠道和线下渠道哪个更有价值。情况如何呢?2014年8月,万达联合腾讯、百度在香港注册成立万达电商,从线下走向线上;2015年8月,阿里以283亿元入股苏宁,看中的就是其1700多家线下门店的价值,从线上布局线下。显然,两个大佬同时把眼光放在了线上线下的O2O融合上,赌局的答案或许就是O2O。

在电商零售业和传统零售业之外,同时拥有线上(苏宁易购)和线下实体店的苏宁,走出了第三种商业模式:O2O(Online to Offline)互联网零售。对此张近东给出了这样的定义:“互联网+”时代的O2O,是围绕行业本质和核心能力,将线上线下最有优势的要素资源在各个环节进行深度融合。目前,苏宁易购在线上位居业内前三,线下则以1700多家门店稳居业内第一。苏宁云商2015年的业绩快报显示:2015年苏宁云商实现营业收入1356.76亿元,同比增长24.56%;其中线上平台商品交易总规模为502.75亿元,同比增长94.93%,超过行业平均水平,且销售占比继续扩大。实现“两条腿走路”的苏宁,成为了中国互联网零售企业O2O的典型代表。

从O2O模式到O2O金融

在“互联网+”和“+互联网”引发企业商业模式变革的同时,通过“金融+”实现产业链价值最大化成为了新的潮流。在“金融+”过程中,不同企业的不同商业模式,也决定了其各自金融模式的差异性:互联网企业发力互联网金融,O2O企业则选择O2O金融,业务布局明显不同。

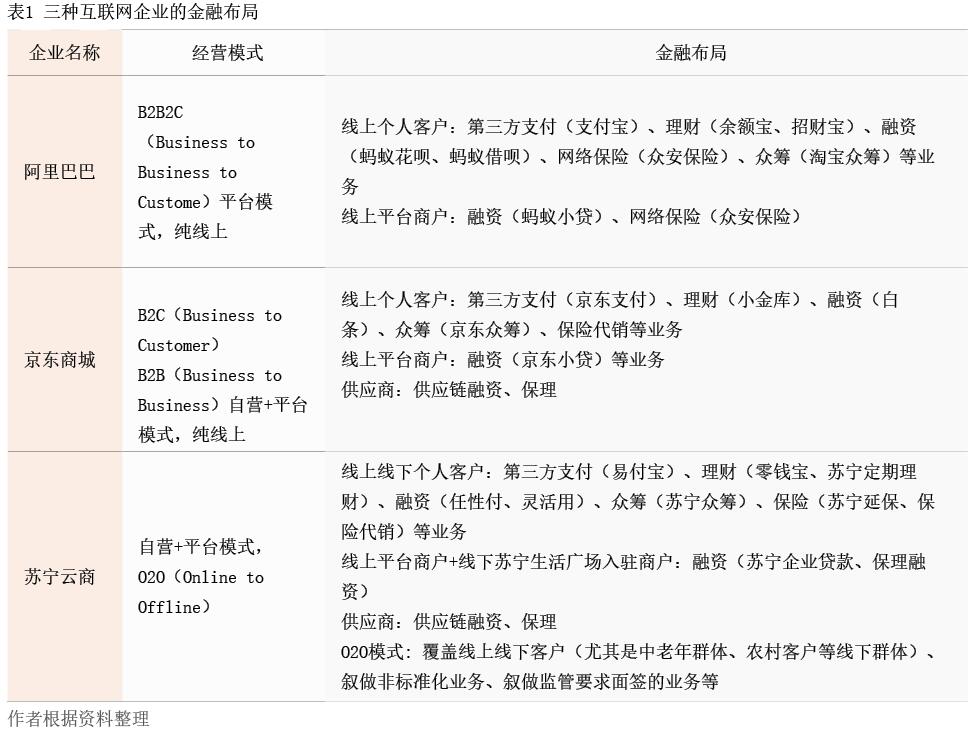

作为不介入商品价值的利益分配、只收取服务费的纯平台模式,阿里巴巴建立了“平台、金融、数据”的金融格局。依靠阿里小贷的整套新型微贷技术和完整的风险控制手段,阿里小贷的产品不断得以丰富。与阿里巴巴不同,京东庞大的自营业务则聚集了海量的大、中、小微的供应商。2015年第一季度,京东在中国自营式B2C电商市场的占有率已达56.3%。围绕这些供应商,京东形成了完整的供应链金融业务。苏宁云商作为O2O模式的代表,旗下苏宁金融则坚定地走O2O金融之路。

如表1所示,相比阿里巴巴的纯平台模式,京东商城的“自营+平台”模式在金融业务布局上虽多了服务供应商的供应链融资和保理业务,但并非实质性变革。而在苏宁云商的O2O模式下,因为多了线下渠道,就多了对线下客户的覆盖,产品和服务中均多了线下环节。正是这“两多”触发了互联网金融的模式创新。

O2O金融实践

为满足生态链普惠金融需求,苏宁顺势介入金融业务。为给客户提供专业、安全、便捷的支付体验,2011年1月,苏宁成立了第三方支付公司易付宝;2013年,针对苏宁供应商,正式推出全流程供应链金融服务,深入供应链采购、收货、对账、结算等环节,以全面满足供应商各节点的资金需求;2014年1月,顺应第三方支付余额理财趋势,上线苏宁理财。苏宁保险、苏宁众筹、苏宁消费等金融公司的先后成立,也都是基于行业发展趋势,打造客户体验的需要。

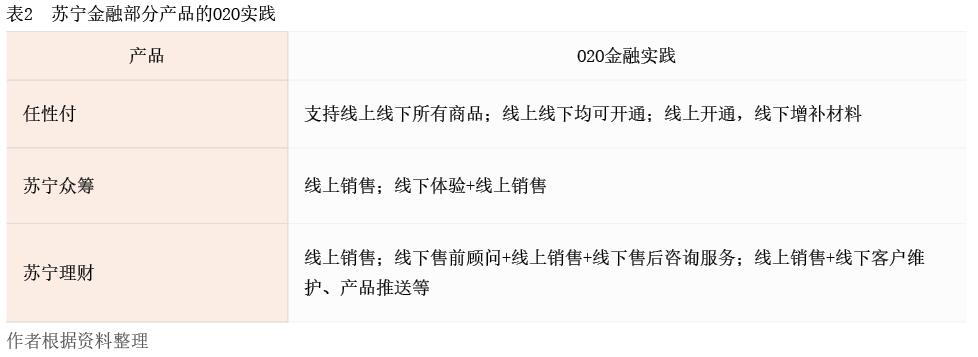

在金融O2O模式的强力支撑下,苏宁金融已经完成了支付账户、投资理财、消费贷款、企业贷款、商业保理、保险、众筹、储值卡等全业务线布局,打造了苏宁易付宝、零钱宝、定期理财、任性付等一系列产品(见表2)。

但不管是传统电商,还是O2O模式,要发展壮大互联网金融,首先须通过三关:客户基础、消费场景、冲破生态圈的“天花板”。

根据中国零售业互联化的阶梯式发展趋势,张近东构建了一个“三阶段论”的商业模式:一是传统电商阶段;二是O2O零售阶段;三是全价值的互联网阶段。他认为,第三阶段将触及