大宗商品:长期反弹难继

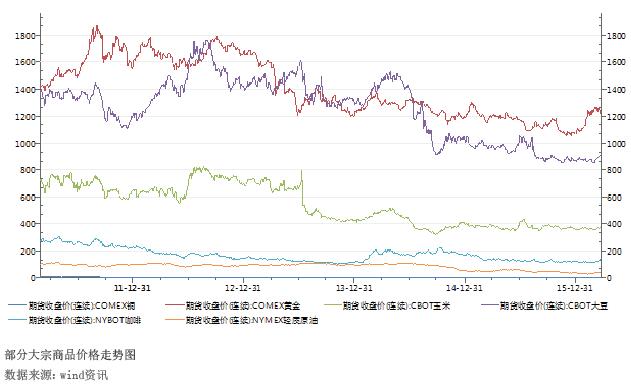

近两个月来,大宗商品价格走势引人关注。在市场对美联储加息预期有所降低,以及中国创纪录的1月份社会融资数据和各方释放出的对经济需求管理更加积极的信号的刺激下,基本金属、原油、农产品等多种大宗商品价格在中国春节前后开始出现集体反弹(见附图);与此同时,在市场避险情绪的助推下,贵金属价格也延续了年初以来的上涨。这使得部分投资者认为,大宗商品迎来了长期上涨的“春天”。但笔者认为,这种观点过于乐观。大宗商品基本面的弱势格局并未根本改变,长期趋势性上涨的可能性不大。

基本面疲弱格局不改

从全球宏观经济状况、美元走势和投资者资金流动以及大宗商品的供给状况看,大宗商品所面临的供求基本面格局并未发生显著改善。

第一,全球经济增长仍然低迷,既缺乏内生性增长动力,又缺乏有效的政策应对,前景并不乐观,难以对大宗商品价格形成长期支撑。

发达国家之中,只有美国经济状况相对好一些。欧元区经济的结构性矛盾不断爆发,经济增长自2012年欧债危机之后一直维持在平均1.2%左右的低位;日本方面,安倍政府在经济政策上射出的“三支箭”,仅在金融方面起到推升股价和压低汇率的作用,财政与改革均无建树,经济增长更加波动,通胀目标远未达到;澳大利亚、加拿大等资源国经济状况也遭遇困难。新兴市场国家之中,中国经济则被普遍认为会经历降速后的L型发展,巴西、俄罗斯等国GDP增长都大幅下降,汇率相对美元也大幅下跌。

与此同时,各国在货币、财政及结构性改革三方面的政策效果均不理想。西方主要国家的财政政策受政治体制及司法流程的制约,推出不易;结构性改革着眼于长期的制度性建设,在很多国家的实施也不顺利。全球经济因此产生了对货币政策的严重依赖。美联储进入加息周期,但节奏和进展充满不确定性;欧、日的负利率政策则引发广泛质疑;发展中国家的货币政策则受到汇率的严重制约;一些大宗商品出口国由于货币大幅贬值而导致通胀压力加大,因此被迫在经济衰退时紧缩货币。中国方面,由于过去数年债务的迅速积累,目前的杠杆规模已较大,再推出大规模强刺激政策的可能性不大。全球经济遭遇困难,却又缺乏政策支持。双重困境之下,难以从根本上提振大宗商品需求。

第二,作为大宗商品的计价货币,美元指数走强的大势仍未改变,这将导致大宗商品的持有成本上升,不利于大宗商品的需求上涨。

从当前美国经济数据和美联储步入加息通道的情况来看,美元指数上涨的前景仍未改变。当前,美国的非农就业保持强劲,在2015年每个月平均增加23万就业,2016年2月,又超预期增至24万,远超维持就业稳定所需要的约15万人的增加量。失业率则相应降至4.9%,基本达到充分就业。而美国的通胀更是自从2015年11月份就开始逐月上升,至2016年2月份已经上升到2.3%,超过2%的政策目标。同时,最近公布的美国去年四季度经济增速、制造业和新屋开工数据都好于预期。整体上,美国经济状况相对于全球其他发达经济体来说仍然要好。虽然美联储在3月16日决定维持联邦基金利率不变,并大幅下调了对2016年全年加息次数的预期,但相对稳固的经济表现仍然支撑着美国在不久的将来第二次加息。美元指数上涨的基础未变,这将对大宗商品价格产生压力。

第三,金融投资者的获利了结,也会降低大宗商品的需求。大概从2001年左右开始,金融投资者开始将大宗商品视作一个资产类别进行大量投资,这就是所谓大宗商品的金融化。大宗商品价格近期反弹的一大重要原因就在于投资