离岸架构焕发新生机

当前,中国企业及境内高净值人士海外投资高潮不减。投资者在醉心于海外市场和盈利的同时,也更加关注防范和规避风险。中国企业在海外市场实施多元化投资战略的过程中,应当有效利用离岸架构,尽可能通过系统化方法规避和分散投资风险;同样,中国境内的高净值人士也可以借助离岸架构实现个人财富的保值、增值,并确保财富与投资的私密与安全。

离岸架构仍是海外投资首选

2015年,二十国集团(G20)委托经济合作与发展组织(OECD)实施应对税基侵蚀和利润转移的行动计划(BEPS),在全球掀起了打击税基侵蚀和利润转移的浪潮。与此同时,美国更是极力在世界范围内推行其FATCA法案,力图获取美国居民的海外离岸账户信息,打击跨国避税。跨国企业利用离岸公司避税面临越来越大的风险与挑战。

但在市场层面,世界范围内离岸地的新注册公司数量却仍在不断增加。产生这一现象的原因在于,建立离岸公司、实施离岸架构已经成为跨国企业海外投资最为有效和成熟的模式:其不仅具有节税方面的巨大优势,更具备投资信息安全、商业风险分散等特点。可以说,企业预期增加的监管和合规成本远远不及离岸架构带给企业的便利和收益。因此,在未来可预见的时间内,离岸架构仍将是跨国企业实施海外投资的最佳选择。

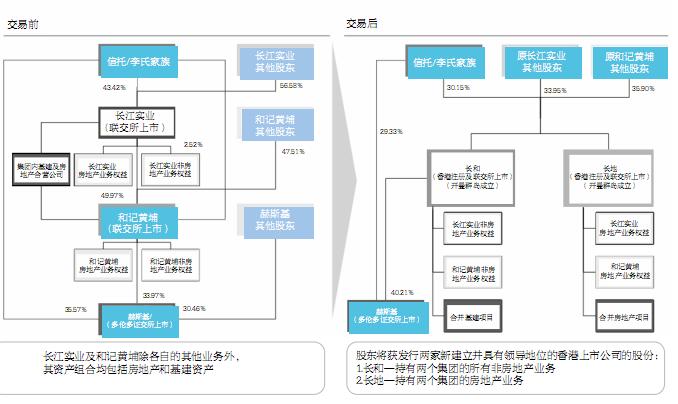

2015年,李嘉诚旗下的两大旗舰公司——长江实业与和记黄埔——发布联合公告称,将重组两集团的业务,并创立两家新的上市公司——长和及长地,前者会接手两个集团所有非房地产业务,后者则合并两个集团的房地产业务。长和在开曼群岛成立公司,并在香港注册及上市。根据公告,重组方案将分为三个阶段实施:首先重组长江实业,然后通过协议安排实施一系列的并购,最后进行分拆上市(交易前后的股权架构如图1所示)。

图1 长江实业与和记黄埔重组前后的股权架构

由于开曼群岛是国际最为著名的“避税天堂”之一,长江实业与和记黄埔的重组迁址方案引发了各界有关避税的种种遐想。事实上,由于香港地区本地企业对来源于香港之外的利润无须纳税,也不缴纳遗产税,本次重组的避税功能极其有限。

从目前已公布的相关信息来看,该此重组具有充分的商业目的:李嘉诚2016年1月9日在记者会上表示,将公司注册地搬到开曼群岛主要是为了“做生意方便”;管理层解释,迁址开曼主要出于技术性考虑;联合公告则指出,重组在消除控股公司折让、提高透明度、提高业务一致性、消除分层控股架构、提升规模、提高融资灵活性等6大方面具有积极作用。

这一重组方案说明,离岸架构独有的特点,有助于企业在海外投资中合理规划海外投融资项目、规避政治壁垒和政策壁垒。再举一例。中国国内两家公司A、B欲在美国投资,但因其主营业务涉及敏感事项,美国政府设定了严格的审查标准,在投资过程中遭受政策阻扰。之后,A、B各以50%的股份合资在BVI群岛设立了一间离岸公司C,并以C为投资主体在香港融资,从而顺利进入美国市场,成功实现了投资。

离岸架构对接信托计划

海外投资的离岸架构有两个核心要素:一是离岸平台,二是海外信托计划。离岸平台的打造包括选择合适的离岸国家或地区、选择合适的离岸公司形式两个核心步骤。海外投资平台的建立,不仅可以规避国内关于外汇、行业、资本市场运作等方面的垄断或管制,还可以有效利用离岸地自由而又充满活力的法律制度体系,实现完善、高效的海外投资结构以及运营结构的搭建。海外信托计划是离岸架构搭建的重要环节。借助信托高效、隐秘、安全等特点,离岸架构成为更具优势的海外投资方案。

中国集团企业A欲投资东南亚甲国,目的在于获取当地廉价的劳动力和利用先进技术开发当地原材料。由于目标原材料在甲国属于买方市场,因此A企业拥有充分强势的定价权限。最初的投资结构如图2-1所示。由于直接投资结构过于简单,致使投资者的信息无法得到有效保护,从而极大限制了A企业充分行使定价权以及境内外利润的安排,不但降低了资金和利润的灵活性,而且一旦其未来退出在甲国的投资,还会背上沉重的跨国税收负担。鉴此,A企业需要对其海外投资架构进行重新规划和设计。

图2-1 &