外汇期权认识误区与解决思路

所谓外汇期权(Foreign Exchange Option),是外汇期权合约的买卖双方在规定期限内按交易双方约定的价格买卖一定数量的某种外汇交易权利的外汇交易形式。从本质上来讲,期权是一种交易选择权的买卖。外汇期权的买方拥有外汇交易的选择权,选择交易或不交易;期权的卖方则无选择权利,仅有配合期权买方完成交易的义务。期权种类繁多,外汇期权仅是期权家族中的一员。外汇期权按照交易方式划分为场外交易市场(OTC)和场内交易市场。按交易方向可分为看涨期权和看跌期权。按照行使权利的时限可分为欧式期权和美式期权。不同市场间同一种外汇期权也不同。以人民币对外汇期权为例,目前存在三种形式,即境内人民币对外汇期权(CNY期权)、境外无本金交割人民币对外汇期权(Non-deliverable Option)、境外有本金交割人民币对外汇期权(Offshore Chinese Renminbi Option)。目前,我国监管当局仅允许开办人民币对外汇期权(下称外汇期权)。

当前外汇期权业务中的认识误区

在我国,外汇期权作为一种货币期权交易工具,虽然在原理和功能上与国外流行的各类期权交易工具并无本质不同,但其所处市场的特殊性导致了市场参与主体产生了一些认识误区,一定程度上影响了期权业务的发展。本文总结了三种常见的期权认识误区,以期让客户能更好地理解期权的本质。

误区一:期权的风险很高

首先,期权的风险要具体情况具体分析。所谓风险就是一种不确定性,一种可能带来损失的不确定状态。但风险只是一种可能,是否会带来真实的损失,还要放在具体的环境、对应具体的人去看。比如笔者作为期权卖方,卖出一个隔日行权的人民币对美元看涨欧式期权,行权价格设定为8,这样风险高吗?显然不高,因为被行权的可能性几乎为零。显然,片面地宣传“期权的风险很高”不利于客户全面、准确地认识期权。

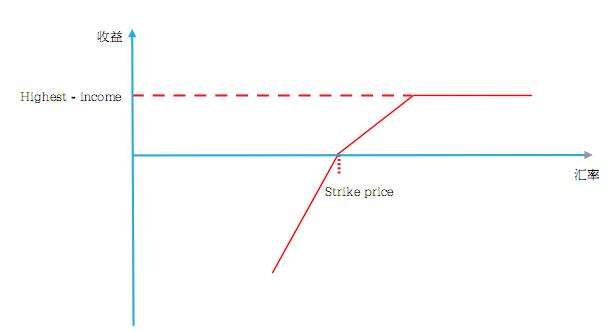

其次,对期权为什么给人以风险高的印象需要有一个清楚的了解。实际上这与国际市场很有名的KODA(Knock Out Discount Accumulator,累计期权)有很大关系。这里简单介绍一下KODA。通常在该期权合约中会做出以下约定:第一,设置低于当前市场价格的执行价(Strike Price),当市场价高于执行价时,期权买方可以执行价买入标的货币,赚取收益,但当收益在期权合约存续期内达到设定的最高值(Highest-income)时,期权合约自动失效。第二,当市场价低于执行价时,期权的卖方必须放大规模买进标的货币,且不设亏损最高值,期权到期失效。第三,买入需按约定频率(如月)完成(见图1)。

不难发现,如果标的货币不断贬值,卖方将不断亏损,且不设限,直到合约到期。而正是这款期权,在2008年使某大型上市公司累计亏损155亿港元。该事件一时间影响广泛,国人对外汇衍生品遂“谈之色变”,甚至目前仍有跨国企业不允许下属子公司参与包括远期结售汇、掉期、期权在内的外汇基础衍生业务。类似案例使得国内企业对于期权产生了认识偏差。实际上目前在国内,监管机构根本不允许银行向企业提供类似KODA的期权。

最后,要正确认识期权的风险。目前我国外汇局虽允许开办卖出期权,但是并不允许可能产生极大风险的“裸卖”。特别需要指出的是,从《国家外汇管理局关于人民币对外汇期权交易有关问题的通知》到《银行对客户办理人民币与外汇衍生产品业务管理规定》,监管当局始终没有放松“实需原则”。这也在一定程度上防控了风险,使期权业务的风险置于可控的范围内。

误区二:期权业务是高收益的投资

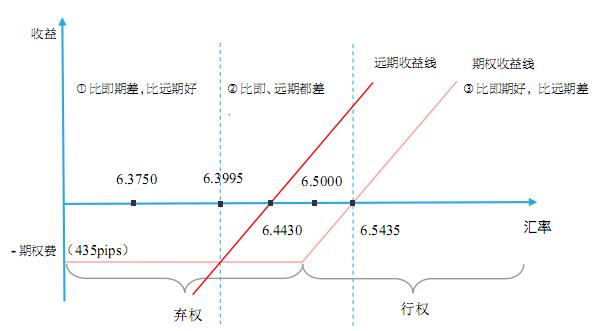

目前,部分银行将理财产品设置为区间收益,有的就是在投资标的中投资了部分商品期权,如果到期行权则有超额收益,如果未行权则有保底收益。因此,很多人认为期权的收益很高,但实则并不然。以外汇期权为例,假设某客户3个月后有一笔外汇支出,需办理购汇。客户希望实现的效果是美元贬值时享有贬值好处,美元大幅升值时规避升值风险。以2015年10月某日数据为例,市场即期价格6.3750,3个月掉期点680点,远期购汇汇率 6.4430。那么客户如果买入执行价6.5的美元看涨期权,则客户期初需支付期权费435pips。下面来分析行权日不同汇率时的客户“收益”(见图2)。

第一种情况,如果行权日即期汇率低于6.3995(6.4430-435pips),与即期购汇相比,客户收益为负。此时客户会以市场上的即期价格购汇而放弃以6.5000的期权执行价行权,同时亏损期权费。

第二种情况,如果行权日即期汇率高于6.3995低于6.5435(6.5000+435pips),客户收益仍为负。因为期初已经付出了435pips的期权费,所以和即期购汇相比,只有当汇率到达6.5435时,与即期比较才会有收益。

第三种情况,如果行权日即期汇率高于6.5435,那