关注货贸企业的外汇风险

货物贸易,相对于服务贸易等无形贸易而言,又称为有形贸易(Tangible goods trade / Visible trade)。其用于交换的商品会通过实物形态表现出来,故货物贸易进出口时需要办理海关通关手续,并纳入海关的统计范围。货物贸易中最主要和最常见的交易模式是商品买卖交易,因此,进出口企业开展货物贸易时往往会涉及外汇收支问题。一方面,我国境内的进出口企业在对进出口产品进行收付汇时,需要严格遵循贸易外汇收支管理的相关规定,并接受外汇管理部门的监督检查;另一方面,在实践中很多贸易相对方的国家可能实行货币自由兑换机制而对外汇收支没有限制要求,或者买卖双方基于商业考虑会设计出一些特殊的交易模式。

在此情况下,境内企业可能因为不熟悉或不理解我国外汇管理规定而按照境外企业的要求进行操作,导致违规问题产生。这会使境内企业遭到相关管理部门的处罚,并最终对自身后续的进出口业务以及收付汇操作产生不利影响。鉴此,本文通过分析境内企业开展货物贸易收付汇的典型案例,提示企业在进出口环节需要关注的外汇收支风险,避免或降低因外汇收支违规而带来额外损失。

境内交货境外收汇风险

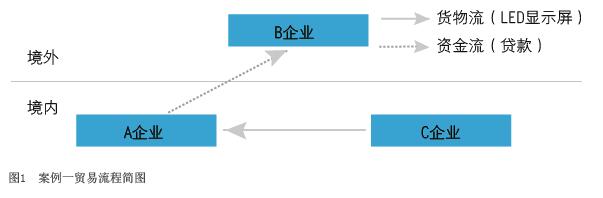

案例一:某境内企业A与境外LED显示屏供应商B签订采购合同,约定由A企业向B企业购买价值约30万美金的LED显示屏产品。为简化贸易流程,双方约定LED显示屏由B企业在中国境内的代工企业C生产,并直接交付给A企业;A企业则需在合同订立15日内将货款以预付款的形式直接支付给境外B企业(该贸易流程见图1)。随后,外汇管理部门在对A企业进行总量核查时发现异常。后经现场核查,管理部门认为A企业的预付款支出没有相应的货物进口相匹配,违背了贸易外汇收支应与货物进出口一致的管理规定,故而对该企业做出调回外汇并罚款的处理。

案例一的付汇安排即为典型的“境内交货境外收汇”行为。虽然这种行为使得B企业省去了先(从C)进口再出口(至A)的环节,货物直接在境内流转,节约了时间成本以及相关费用,但在外汇管理方面却存在问题。

根据《外汇管理条例》(2008年8月5日最新修订版本)以及《货物贸易外汇管理指引》(以下简称“《指引》”)第三条、第六条的规定,境内企业办理贸易外汇收支时应当具有真实、合法的货物进出口交易背景,进出口货物流应当与收付汇资金流相匹配。从前述“境内交货、境外收汇”的安排来看,这种模式仅涉及外汇资金的汇出,却缺乏相应的进口货物流与之匹配,实际上已经违背了“谁出口谁收汇、谁进口谁付汇”的原则(参见《指引》第十四条)。鉴此,企业应当注意以下风险点:

第一,合同双方应避免“境内货物交付后再对外付汇”的约定。这是因为,在此种交易模式下,企业的货物交付缺少海关进口清关等相关单证的支持,境内企业在金融机构办理付汇手续时可能无法通过审核,进而无法对外付汇。

第二,合同双方应避免以预付货款的方式结算(即如案例一的情形)。如果合同双方有此类约定,那么虽然外汇能够在货物交付前付出,但根据《货物贸易外汇管理指引实施细则》(以下简称“《实施细则》”)第三十七条,境内企业需要在付汇业务发生的30日内向外汇局报送预计的进口日期。同时,根据《实施细则》第二条规定,境内企业支付货款后应当按照合同约定,及时、足额地进口货物。如果以预付货款的方式结算,那么境内企业支付预付款后显然无法提供货物进口记录,所以不符合我国货物贸易外汇管理的相关规定,外汇管理部门将依据违法金额的大小、情节的轻重对企业处以降级、警告、调回外汇、罚款等处理。

如果境内买方希望能够从境外卖方在中国的代工厂直接购货,需要境外卖方(如B企业)让其境内生产企业(如C企业)将成品经由海关特殊监管区完成向境内买方(如A企业)的交付。之后,境内买方可以凭据进口清关单证,完成对外付汇的手续。

收汇直接用于付汇的风险

案例二:某境内企业甲的主要经营业务为出口商品至非洲国家,同时从非洲进口木材等资源。由于大多数非洲国家的外汇管制较为严格,且外汇汇款费用较高,故而甲企业非洲办事处的工作人员在企业负责人的指示下,将收到的出口货款直接用于支付进口货款(该企业的收付汇安排见图2)。随后,外汇管理部门发现该企业的进出口货物报关数据与外汇收支数据严重偏离,遂进行现场核查,并认定该企业在其商品出口后在既未按照规定直接将货款汇回境内,又未在外汇局备案“出口收入存放境外业务”的情况下,私自在境外将外汇货款直接用于支付进口货款,违反了有关规定,故而将该企业的评级由A类降为B类,分类监管有效期为1年。