基于履约案例的内保外贷风险分析

《跨境担保外汇管理规定》(汇发[2014]29号,下称29号文)的实施,有效简化了行政审批流程,规范了跨境担保行为。但近两年的业务实践也表明,其并没有完全消除消极“尽职审查”和资金转移等风险。本文以外汇局大连市分局辖内某企业的内保外贷履约为例,深入分析现行政策中的风险点和政策模糊区,为完善政策和防范跨境资金异常流动提出建议。

内保外贷履约案例

2012年,D银行大连分行开立备用信用证,担保D银行新加坡分行向境外GT公司提供3.09亿元人民币贷款;2015年,M银行大连分行开立备用信用证,担保M银行香港分行向境外LC公司提供6440万美元贷款。这两笔备证均由大连SQ公司申请开立,并以足额的人民币存款质押方式提供反担保。被担保的两项贷款均用于收购澳大利亚KMG矿业公司的股权及后续经营。然而由于GT公司和LC公司无力还款,D银行新加坡分行和M银行香港分行分别于2016年1月和3月向境内开证行索赔,开证行随即使用开证申请人SQ公司的质押款进行赔付。

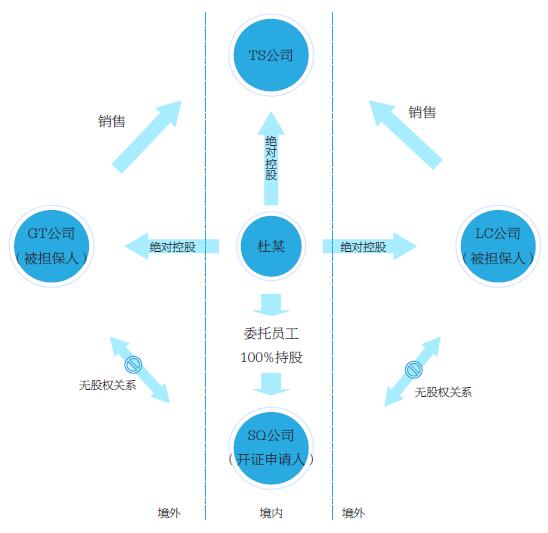

上述同一家企业的两笔内保外贷履约有三处值得注意的“关联”:一是开证行与受益人(债权人)分别为同一银行的境内分行和境外分行。二是境内备证申请人与境外被担保人“关联”。被担保人境外GT公司和LC公司均由自然人杜某绝对控股;备证申请人SQ公司虽由两名自然人100%控股,但这两名自然人为杜某另一企业的员工,为其代持股份,故杜某是SQ公司的实际控制人。三是经营的“关联”。被担保人境外GT公司和LC公司的重要收入来源是澳大利亚KMG矿业公司的铁矿石销售,最主要的买方是唐山TS公司,而该公司也由杜某绝对控股。同时,开证申请人SQ公司是TS公司的经销商(见附图)。

案例中企业的关联情况

案例风险分析

主客观原因使银行难以完成对被担保交易的“尽职审查”

在主观上,银行天然缺乏“尽职审查”的动力。一方面备用信用证的开立一般需要开证人提供足额的抵押或质押物,即使发生履约风险,银行也无损失。另一方面备证的开立能够获得手续费和质押存款。前文的两笔备证均以足额的人民币存款为质押,开证费为担保金额的0.1%左右,且开证行要求TS公司进行连带责任担保,进一步提高了银行资金的安全。另外,在风险评估报告中对于第一还款来源,即境外公司铁矿石销售收入的评估篇幅相对较短,而大篇幅描述质押品的情况和连带保证人TS公司的经营情况,这也从侧面反映出银行“重质押,轻还款”的态度,可能会使“尽职审查”成为“走过场”,在一定程度上助长担保履约的发生。

客观因素有两方面,一是“内保”与“外贷”国内外隔离。境内外汇局和开证银行均缺乏有效手段和渠道直接了解境外企业融资需求、资金使用情况和还款能力等重要信息。二是审核标准模糊。29号文未明确资料审核和“尽职审查”的标准,特别是缺乏对还款来源的范围、履约担保可能性评估方法和阈值等项目的规范,致使银行“自由发挥”余地过大,可能使“尽职审查”成为“走形式”。

跨境担保合同生效要求放松或助长“逆向选择”和“道德风险”

根据29号文第二十九条,“外汇局对跨境担保合同的核准、登记或备案以及本规定明确的其他管理事项与管理要求,不构成跨境担保合同的生效要件”。这表明外汇局事实上放弃了《最高人民法院关于适用〈中华人民共和国担保法〉若干问题的解释》(法释[2000]44号)第六条第一、二款就审批权限提出的“未经国家有关主管部门批准或者登记对外担保的……对外担保合同无效”的要求,也意味着即使不符合29号文的相关要求,跨境担保合同签约也能生效。在29号文放松了对跨境担保生效要求的同时,开证银行又在主客观上缺乏“尽职审查”的动力,这就会带来两类风险:一是被担保人的“逆向选择”。规则放松和审核不严导致开证行和申请人之间的信息不对称加剧,容易使资金用途不明、第一还款来源不实和履约概率高的境外贷款积极申请担保,并且获得通过。这一方面挤占了合规“实需”担保的信贷资源,另一方面增加了资金流出的风险。二是境外债权人的“道德风险”。担保人与被担保人、收益人的地理隔离加剧了信息不对称,并且易生效的担保合同削弱了境外债权人(贷款银行)对借款人还款能力、需求真实性“尽职审查”的动力,可能将贷款发放给高风险企业。这也进一步导致高风险担保项目被“逆向选择”。

“关联”担保可能带来资金转移和“风险传染”的风险

通过场景分析,前述的三处“关联”可能造成的风险,主要有以下两方面。

一是企业恶意转移资金(经过严格审查,本文案例中跨境担保业务不存在恶意转移资金的情况。这里借用其企业关系和设定,假设企业善意、恶意的场景下,分析29号文对其行为的约束和结果)。假设前文中杜某向境外转移资产1亿元人民币,可通过备证内保外贷履约实现:杜某安排境外GT公司从D银行境外分行借款1亿元,并要求境内“关联”的SQ公司以1亿元存款质押申请D银行境内分行开立备证为其担保。一方面由于开证申请人与被担保人“关联”或“隐性关联”(指实际控制人委托他人持股,但不签订正式代持协议,而通过血缘、制度和财务安排等方式控制企业),申请担保的相关材料可能被“合谋”粉饰,增加银行审核的难度;另一方面,在全额质押的情况下,境外贷款利率、质押存款和开证费带来了几乎无风险的收入,因此,开证行和境外贷款银行存在“合谋”的动机,降低资料审核标准,开立备证,发放贷款(特别是在开证行和贷款行相“关联”的情况下,“合谋”更容易达成)。获得贷款和担保后,由于贷款人GT公司和TS公司“经营关联”,杜某指示境内TS企业减少与境外GT公司的经营往来,使GT公司收入下滑,无法偿债。D银行海外分行向境内索偿,随后D银行境内分行用质押款向境外支付。如此,杜某便通过内保外贷履约将1亿元人民币转移至境外,而且相对于境外投资,其过程可控、时间短、成本低。值得注意的是,29号文降低了担保合同生效、签约和履约支付等方面的要求,在一定程度上也削弱了外汇局对此类行为的监控能力。

二是企业善意下的“风险传染”。沿用上文的例子,若杜某无转移资产的意愿,而境外GT公司确实遇到了经营困难,无力还款,因此,境内开证申请人SQ公司需用1亿元存款向境外赔付。由于各公司之间“关联”或“经营关联”,SQ公司的资金缺乏可能导致杜某名下其他企业资金紧张,使风险从境外“传染”至境内,从不良企业“传染”至健康企业。同时,由于银行之间&ldq