日央行“按兵不动”的背后

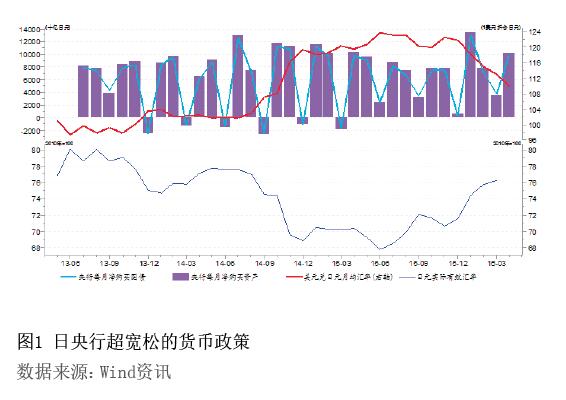

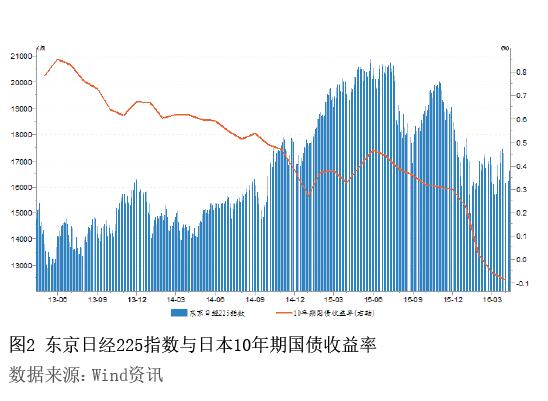

4月28日,日本央行宣布维持现有货币政策不变,继续以每年80万亿日元的速度扩大货币基础量,并对金融机构存放在央行的部分超额准备金维持-0.1%的利率(见图1)。该举动出乎市场意料。此前,市场预期日本央行将采取更加宽松的货币政策,包括将负利率延伸至借贷领域、购买更多的股票上市交易基金(ETF)或者进一步降低利率。日央行宣布决议后,日本汇市和股市反应剧烈,日元兑美元短线快速拉升逾2%,日本股市快速下跌3%(见图2)。

此次日本央行按兵不动,虽出乎市场意料,但也并非毫无根据,其背后恰恰反映了日本超宽松货币政策乃至“安倍经济学”当前面临的窘境,也因此引发了近期市场的热议。

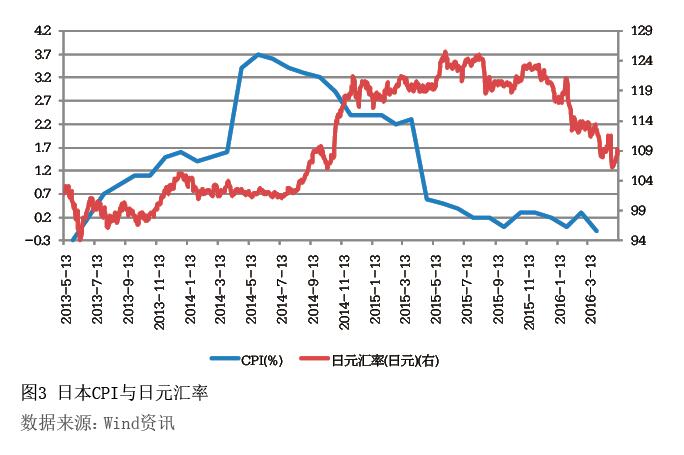

安倍晋三于2012年底出任日本首相后,即推出了由“超宽松的货币政策”、“积极的财政政策”和“结构化改革”组成的“安倍经济学”,以期改善日本经济,并提升通胀。其中,又以超宽松的货币政策为实施重点。起初,“安倍经济学”的实施效果较为明显,超宽松的货币政策压低了日元汇率,提振了出口,对日本的通胀和经济增长起到一定的刺激作用,使得日本国内对经济前景的情绪一度非常乐观(见图3、图4)。然而,随着时间的推移,其效果逐渐转差。特别是自去年以来,日本经济增长迟滞、通货紧缩的局面使得“安倍经济学”的前景越来越引发质疑。日本核心通胀率从2012年底的-0.2%上升到2014年年中的3.4%后,在2015年全年几乎保持不动;日本经济增长更在去年第四季度环比下滑1.1%(见图5)。超规模的量化宽松货币政策对日元汇率的打压效果也日渐式微,自安倍上台的2012年年底至2015年6月的汇率低点,日元兑美元汇率跌幅达32%;然而今年以来日元却大幅上涨,当前日元兑美元汇率已回到2014年10月日本央行推出QQE时的水平。尽管今年1月,日本央行意外宣布实施负利率政策,意图通过更大强度的宽松政策刺激经济,然而从实施效果来看并不理想。