第二批香港互认基金攻略

中港基金互认安排不但为两岸投资者拓宽了跨境投资渠道,提供了更加多元化的基金产品选择,还将逐渐改变客户群体结构,促进两地投资管理行业的发展。继国内A股市场年初的震荡行情后,外汇管理局公布的最新数据显示,香港互认基金境内发行销售累计净汇出金额从2016年1月底的4018万元大跃进至3月底的7.2亿元,增幅近17倍。这表明,境外基金的接受度越来越高。未来,随着更多产品的引入,局面会更加热闹。

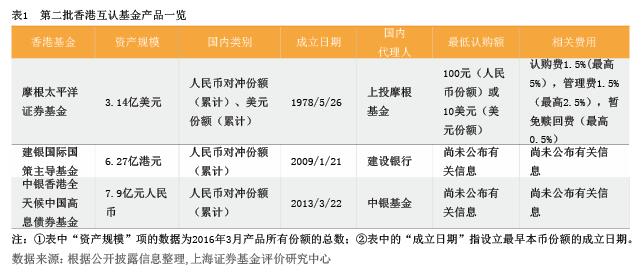

继第一批三只香港互认基金之后,第二批经证监会批准的香港互认基金包括“摩根太平洋证券基金”(下称“太平洋证券”)、“建银国际国策主导基金”(下称“建银国策主导”)及“中银香港全天候中国高息债券基金”(下称“中银高息债券”),分别为投资亚太(包括日本)市场的股票型基金、以大中华地区为主投市场的股票型基金及标的以中国企业海外债券为主的纯债型基金(见表1)。三只均为主动管理型产品。目前,由于“建银国际国策主导基金”及“中银香港全天候中国高息债券基金”尚未公布基金法律文件,国内份额的具体情况有待进一步确认。鉴于初期市场上对这些产品的介绍寥寥无几,下文通过分析这三只基金产品来增加投资者对它们的认识,以便识别它们的真实投资价值。

摩根太平洋证券基金

该基金的管理人为摩根基金(亚洲)有限公司,而负责基金日常投资管理的投资管理人为摩根资产管理公司。摩根基金(亚洲)及摩根资产管理的总部设在香港,均为摩根大通集团旗下的子公司。

“太平洋证券”通过投资于亚太(包括日本)地区的上市公司以获取长期资本增值,该地区股票占比不得低于整个组合内非现金资产的70%。基金于1978年设立,并在欧洲、亚洲及南美洲多个国家及地区销售。虽然该基金成立历史非常悠久,但其管理规模在香港同类基金中位于中等水平,和另外一只“摩根亚洲(除日本外)股息基金”近20亿美元的规模相比略显平庸。

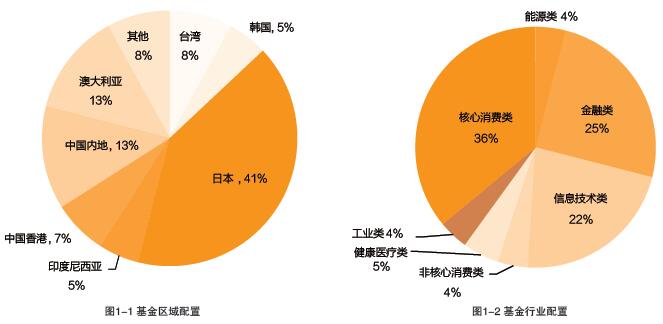

根据产品2016年3月的简介,组合主要投资于亚太区细分行业龙头企业,风格偏向成长型的超大盘以及大盘股。从区域配置上来看,产品与其基准相似度甚高,历史上配置于日本企业的比重一直徘徊在40%左右(见图1-1)。这个配置比率在同类亚太(包括日本)产品中处于较高水位。这无不与其日本籍基金经理Aisa Ogoshi有关。Ogoshi女士为公司亚太市场和新兴市场股票团队的区域投资经理及日本专家,于2012年6月开始管理该产品。行业配置方面,产品相对基准高配了非核心消费品和信息技术行业,低配了工业类股票(见图1-2)。其中,组合于信息技术行业的配置创历史新高。

图1 摩根太平洋证券基金组合透析

数据来源:2016年3月产品概要,上海证券基金评价研究中心

与同类基金相比,“太平洋证券”的收益率一般位于四分位区间的第一或第二梯队,表现良好。该基金亦在大多数情况下跑赢基准, 2008年熊市中的跌幅也略小于基准,显示出一定的风险管理能力(见表2、表3)。风险指标方面,以贝塔和标准差衡量的绝对风险仅略高于基准。

与国内亚太区QDII相比,“太平洋证券”在成分上和指数MSCI亚太区(包括日本)最为接近,尤其它针对日本市场的头寸在我国同类基金中居首。该基金设立年限长,经历过各种市场环境,业绩一直颇为稳健。愿意长期投资并想分享部分日本权益类市场收益的投资者,可以考虑配置该基金。日本股市的估值目前处于较低水位,但日本整体经济即便在多重政策刺激下仍复苏缓慢,外加日本企业在股东权益、产品设计、销售渠道等方面的一些不利于融入全球体系的保守行为,使得其出口难有起色,并让许多不了解该国国情的投资者抱有谨慎投资态度。

建银国际国策主导基金

建银国际(控股)及其子公司是中国建设银行的投行旗舰团队,建银国际资产管理公司于2009年发行了“建银国际国策主导基金”为其首只公募产品,并于2011年推出了第二只人民币债券基金“建银国际人民币收益基金”。截至2015年4月,公司RQFII管理资产规模约为40亿元人民币。可以看出,人民币投资产品为该公司的主要布局点。