打造“走出去”的资金安全屏障

随着国家“一带一路”政策的落实,越来越多的中小企业,尤其是小微企业有心抢抓政策机遇。然而单凭其自身力量,此类企业很难在“走出去”过程中取得良好效果。跟随大型企业“走出去”是相对稳妥的做法。但作为大型企业的供应商,中小企业普遍面临账期较长、回款速度慢等制约业务发展的因素;而要通过开拓国际市场扩大销售,又顾虑“一带一路”沿线国家是付款风险的高发地。

在这种情况下,既可以围绕核心企业展开供应链金融,又可以覆盖境外进口商付款风险的保理业务,越来越受到市场青睐。作为该业务的重要分支,出口双保理正在成为中小出口企业资金的“安全屏障”。

出口双保理业务解析

了解出口双保理首先需要明确保理业务的关键点。简单而言,保理业务是以债权人转让应收账款为前提,集应收账款催收、应收账款管理、坏账担保、融资于一体的综合性金融服务。在应收账款催收服务中,商业银行将根据应收账款账期,主动或应债权人要求,采取电话、函件、上门等方式,或运用法律手段等方式对债务人进行催收;应收账款管理服务是商业银行根据债权人的要求,定期或不定期向其提供应收账款回收情况、逾期账款情况以及对账单等财务和统计报表,协助其进行应收账款管理;坏账担保是指商业银行与债权人签订保理协议后,为债务人核定信用额度,并对核准额度内的应收账款提供付款担保;而保理融资则是以应收账款合法、有效转让为前提的预付融资。

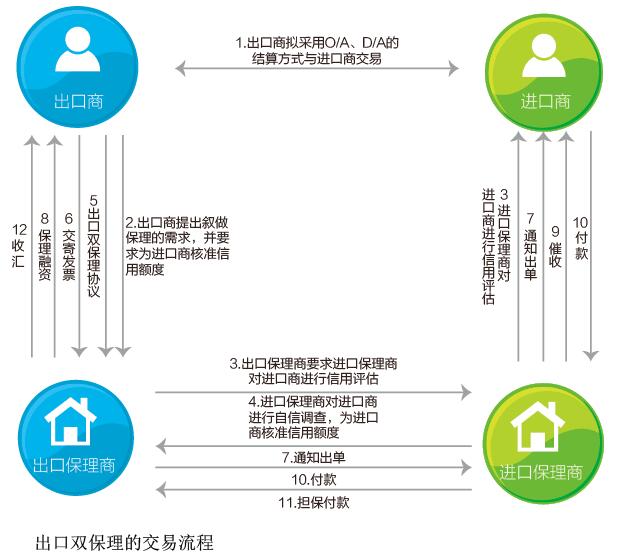

出口双保理业务是出口企业将其应收账款转让给出口保理商,再由出口保理商和进口保理商共同提供的保理服务。该业务理论上仅适用于以赊销(O/A)或承兑交单(D/A)为结算方式且付款期限不超过180天的交易。双保理业务的交易结构并不复杂,概括而言就是“四方四合同”。即存在四个当事方:出口商、进口商、出口保理商和进口保理商,四个合同:基础交易合同、出口双保理协议、相互保理协议和进口双保理协议。

出口双保理的交易流程主要包括三个环节。一是额度申请与核定环节。在买卖双方确定交易并约定以O/A方式结算后,出口商向出口保理商提出叙做保理的请求,并要求其为进口商核准信用额度;之后,出口保理商要求进口保理商对进口商进行信用评估,进口保理商根据要求开展相应的资信调查,并在此基础上为进口商核定信用额度。二是出单环节。在出口商与出口保理商签订保理协议后,出口商即可交寄发票并向出口保理商申请保理融资;出口保理商通知出单情况,并将应收账款转让给进口保理商,然后进行融资放款。三是在应收账款到期前,进入催收管理及结算环节。进口保理商在发票到期日前向进口商提示付款,在发票到期日进口商付款。如果此时出现进口商倒闭或发生信用风险,不能按期付款,进口保理商将按照保理规则启动催收;如果应收账款账期超过到期日90天(根据保理规则,催收时限在不同情况下会有所不同,90天只是一般性的说法)后进口商仍然不能付款,则保理商将进行担保付款,出口商获得收汇。这样,就完成了出口双保理的整个流程(见附图)。

企业的资金“铠甲”

银行贸易融资产品种类繁多。由于这些产品的适应性和功能各不相同,而保理又兼具多种功能,因而企业要充分享有其优势,需合理判断产品使用节点。从需求和功能匹配的角度看,企业可以从结算方式发生改变时开始考虑。

目前,企业在国际贸易中采用电汇(T/T)结算的比率已经超过了70%,其中使用赊销方式进行结算的比例也在逐年上升。此外,在特定的情况下,某些惯常使用信用证方式结算的出口企业,也可能不再使用信用证而改为O/A或D/A结算。然而,采用赊销方式结算,出口企业将会面临很多需要解决的实际问题:一是采用赊销方式结算必然产生流动资金占压;二是随着新客户增多、销售规模扩大,企业对进口商信用风险的控制会愈加困难;三是进口商越来越多,应收账款越来越复杂,进行有效管理的难度不断增加;四是面临越来越多国家和地区的进口商,账款催收难度加大。而这些随之而来的问题,都可以通过出口双保理得到有效的解决。这也是近年来中国大陆地区出口保理业务飞速发展的重要原因。

出口双保理能够给交易双方带来很多便利。对出口商而言,可以提出更有竞争力的O/A付款条件,以拓展市场、增加营业额;可以获得完全的收款保障,将进口商的信用风险转由保理商承担;可以将资信调查