跨境工程融资模式创新

根据中国对外承包工程商会的不完全统计,目前中国对外承包工程企业正在跟踪的海外项目金额高达一万亿美元。在传统的信贷模式下,中资企业在对外投资、工程承包方面存在严重的融资瓶颈。如果不能进行有效的融资创新,我国对外承包工程企业将在国际竞争中处于劣势。将保理融资与项目融资有机结合,并运用于工程承包项目的融资创新,可以有效满足承包商、项目公司、境内集团公司以及银行等各方的诉求,因而能够在实践中落地开花。为了保证这一创新模式的顺利推进,相关主体需要在搭建融资结构过程中做足功课。

工程保理融资推陈出新

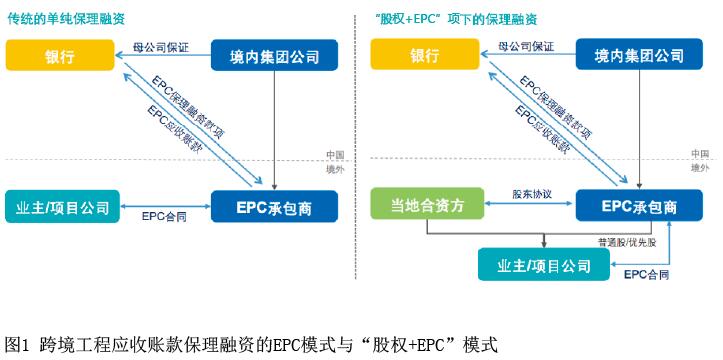

在传统的境内工程建设项目中,银行主要依据项目发起方资信而开展授信业务,直接向项目公司发放贷款。然而,对于“走出去”以及“F+EPC”项下(即对外融资的工程总承包模式)跨境工程项目而言,无论是由境外政府发起的基础设施项目,还是境外企业发起的商业地产项目,中资背景的国企和大型民企往往都是以承包商以及非控股地位的合资方(即“股权+EPC”项下)角色进行参与。这种业务模式下,中资银行出于信贷政策、对客户的了解以及沟通成本等方面的考虑,都希望能够直接以中资企业作为授信的主体,而不希望将贷款直接发放至其并不熟悉的作为项目发起人的境外主体或中资企业控制的项目公司。因此,较之贷款模式,基于工程应收款的保理融资模式,由于可以建立银行与承包商之间直接的授信关系,在跨境工程融资中能更好地满足商业银行风险控制方面的要求,从而具有了较强的实践可行性。

基于工程应收款的保理融资在法律关系上与一般贸易项下的保理融资并无二致,即由承包商向银行转让EPC合同项下的应收账款,从而取得作为前述转让对价的银行融资款,但最终还是由业主承担基础合同(即EPC合同)项下的付款义务。按照承包商是否会通过股权投资参与项目的建设运营并分享投资收益,可大致分为传统的单纯EPC模式以及“股权+EPC”模式(见图1)。

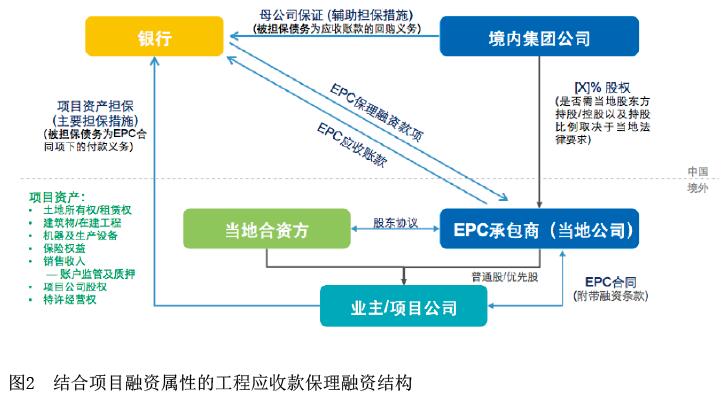

对于以上两种传统的交易结构,无论承包商是否进行股权投资,银行提供保理融资时,在担保方面几乎完全依赖境内母公司的保证担保,或中信保对于该海外项目提供的保险。但在实践中,工程企业的境内母公司可能会面临资产负债率高、为多个海外项目提供担保之后保证的剩余信用额度不够的情形,因此需要其他担保品支持。而且,在承包商本身已通过允许工程款延期支付的方式向业主提供了融资的情况下,承包商自身也希望从业主方面取得担保(尤其是项目资产较为优质且项目本身具备良好商业前景的情形)。同时,由于流动资金的不足,业主方面通常也愿意在延期支付工程款的情况下通过提供项目资产担保以换取项目建设的推进。上述多方的诉求,共同催生了项目融资(Project Finance)和传统工程应收款保理融资相结合的交易结构(见图2)。

在结合了项目融资属性的跨境工程保理融资模式中,承包商与当地合作方及项目公司之间的基本的股权投资以及工程合同等方面的安排,与传统的“股权+EPC”模式基本一致,且承包商会在EPC合同中给予项目公司方延期付款安排。就保理融资款而言,一般会约定在特定情形下(如业主未能按时付款或承包商违约等),承包商应当应银行要求对于EPC应收账款进行回购。承包商的境内母公司提供的保证担保所担保的债务,为承包商对于应收账款的回购义务。与承包商母公司保证担保不同,就当地项目资产担保而言,其所担保的债务为EPC合同项下业主对于承包商工程款的支付义务。

搭建融资结构的“必修课”

相比传统的融资结构,结合了项目融资属性的工程应收款保理融资结构尽管具有诸多优点,但是,如果相关方在搭建融资结构及起草融资文件时不够谨慎,则很可能会在担保权益的取得和持有方面产生瑕疵,从而给交易参与方增加不必要的风险。

首先要明确工程应收账款债权、保理融资及资产担保的关系。由于该类保理融资模式项下银行主要是基于承包商的整体资信和背景做出,而非单纯基于当地项目或业主的资信,所以往往会要求承包商承诺就特定情形进行EPC应收账款的回购作为兜底的风险控制措施。因此,在具有项目融资属性的工程保理融资中,境内母公司的保证也仅针对受其控制的境外主体(即承包商)的回购义务而做出。

其次,搭建该类融资交易结构的其他必备机制,包括担保权益转移、担保顺位、担保代理人、主要融资条款与EPC合同等要素。在银行受让EPC应收账款之后,即银行取代承包商成为债权人后,进一步获得主债权项下的担保,这一过程可