香港红筹上市之路

目前,由于我国内地资本市场IPO排队企业过多且融资限制较多,香港资本市场持续成为中国企业境外IPO的理想地点。根据香港交易及结算所有限公司(下称“港交所”)的统计,2015年以及2016年上半年港交所分别以340亿美元和56亿美元的上市融资额,领跑全球资本市场。2016年7月12日,中国力鸿检验控股有限公司(下称“中国力鸿”)首次公开发行股票并于港交所主板挂牌上市。其中,中国力鸿搭建的红筹架构是业界经过多年实践摸索出来的,在境外上市实务中具有广泛的适用性。

红筹模式面临现实难题

中国力鸿是中国最大的煤炭检测及检验服务供货商,通过庞大的服务中心网络(位于天津、唐山、秦皇岛等国内具有战略意义的主要煤炭交易港口),向煤炭行业的客户提供检测、检验、见证与辅助等多种服务。

中国力鸿自2011年就开始探索资本市场的运作之路。公司最初准备在A股上市,最终因考虑到时间成本、企业的发展战略、市场资金量及再融资的难易程度等多种因素,更改计划为赴港交所上市。相较于仍然需要境内监管机构(证监会、外汇局等)审批的H股模式,中国力鸿选择了架构较为灵活的红筹模式。

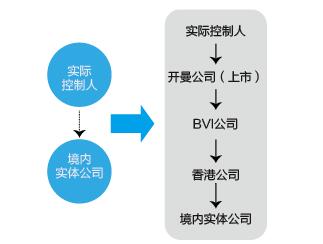

对于采用红筹模式在境外证券交易所上市的公司而言,搭建离岸公司架构是上市过程中至关重要的一步。公司的实际控制人通过设置BVI、开曼、香港等多层离岸公司结构,将境内实体公司作为境外控股公司的子公司,实际控制人则成为上市的离岸公司的股东。当境外离岸公司架构搭建完成后,香港公司通过并购的方式从原实际控制人处取得境内实体公司100%的股权。如此,一个完整的红筹架构就搭建完成了(见图1)。

图1 简化后的红筹架构示意图

然而,商务部等六部委于2006年8月出台于2006年9月生效并于2009年6月修订的《关于外国投资者并购境内企业的规定》(下称“10号文”),使红筹企业境外上市面临较大困难。在10号文之前,只要符合外商产业指导目录,香港公司并购境内实体公司并无任何实质上的阻碍。但10号文第十一条明确规定,“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。”因此,10号文生效后,红筹架构下的香港公司并购境内实体公司属于“关联关系并购”,必须经商务部审批。而根据商务部外资司下发的《关于<外商投资准入管理指引手册>(2008年版)的通知》(商资服字[2008]530号)的规定,关联关系并购的受理范围仅限于境外公司的上市公司,或经批准在境外设立且已实际运行并以利润返程投资的行为。为了在境外上市而搭建红筹架构的内地企业,显然难以达到商务部的审批条件。

借鉴业界探索成果

为了实现红筹架构下的境外上市,实践中较为常见的做法是,通过更改境内公司的现状和/或交易措施,使香港公司获取境内公司100%股权的行为不再适用10号文,采用的方式主要包括改变实际控制人身份、改变境内公司性质以及通过VIE架构等。

根据10号文第二条的规定,“外国投资者并购境内企业”包括三种情况:其一,外国投资者购买境内非外商投资企业(境内公司)股东的股权或认购境内公司增资,使该境内公司变更设立为外商投资企业(股权并购);其二,外国投资者设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产;其三,外国投资者协议购买境内企业资产,并以该资产投资设立外商投资企业运营该资产(资产并购)。

如果实际控制人身份不是境内自然人,理论上香港公司并购境内实体企业不属于关联关系并购的范畴,不需要提交商务部审批。此前,老恒和酿造即通过此种方式在香港上市。但有资深投行人士表示,据商务部相关人士的意见,如果实际控制人变换国籍的时间发生于10号文生效后,则并购行为仍需报商务部审批。确认是否需要审批的关键在于变更国籍的自然人在境内实体经营公司中是否还持有股份。

如果被并购企业是中外合资企业,那么,相关的交易也不属于10号文所定义的外国投资者并购境内企业情形。2008年的《外商投资准