中国离流动性陷阱有多远

在过去的一年间,我国的M1增速远超M2增速,M1与M2的剪刀差持续扩大,2016年7月达到15.2%,接近2009年底的历史峰值。一般而言,M1较快增长以及M1与M2增速剪刀差扩大,说明企业用于支付结算和投资的活期资金需求增加,企业具有活性,经济形势上行。而当下M1与M2的剪刀差处于如此高位,整体经济形势尤其是民间投资却低迷疲软,与M1走势恰恰相反。这一反常现象引起了市场关注。中国货币政策是否失效、中国是否陷入流动性陷阱的担忧浮上水面。

解构M1于M2各项增速

中国M1与M2增幅剪刀差扩大的背后,是M2增速的递减和M1增速的急遽加速。数据显示:M2的增速为10%—13%,并自2016年呈现减速趋势;而与此形成鲜明对比的是M1的增速从2015年5月的4.7%急遽扩大至2016年6月的24.6%。

央行对M1的定义为:M0(流通中的现金)+企业活期存款+机关团体活期存款+农村存款+信用卡类存款;对M2的定义为:M1+居民储蓄存款+企业和机关团体定期存款+证券客户保证金+非存款类金融机构在存款类金融机构的存款。

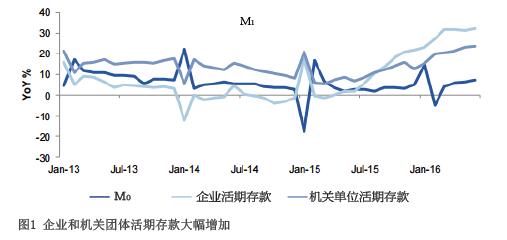

从构成上来看,近来M1的加速增长由企业和机关团体活期存款的大幅增加主导(见图1)。7月M1增加了7.44万亿元,其中M0,企业活期存款和机关团体活期存款分别上升2700亿,4.26万亿和2.91万亿元,分别贡献了3.6%、57.2%和39.1%的增量。

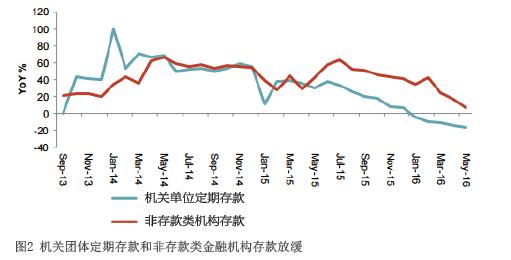

而M2的显著放缓,则与机关团体定期存款和非存款类金融机构存款大幅放缓有关(见图2)。截至2016年上半年,上述两部分虽占M2不到15%,但其增速却比2015年同期放缓50%。例如,非存款类金融机构存款增速由2015年6月的65.4%骤降至2016年5月的8.7%;机关团体定期存款增速则由2015年6月的37.2%减速至2016年6月的-19.9%。

比较而言,M2中居民储蓄存款和非金融类企业的定期存款变动轨迹相对复杂(见图3)。居民储蓄存款增速在2015年下半年相对稳定,而进入2016年后出现大幅下滑。非金融类企业定期存款从2015年底到2016年第一季度都平稳上升,但2016年第二季度增速开始有所放缓。

M1与M2剪刀差扩大的原因

M1与M2剪刀差扩大的背后,是大量的储蓄从居民、政府和非储蓄类金融机构转移到企业的事实。而同时,企业倾向于持有这些现金或流动性资产而非将他们用于投资。在笔者看来,上述情况的出现,与企业投资下滑,上半年火爆的房地产销售,扩张的财政政策,以及不断加杠杆的债券市场相关。

一般而言,企业存款活期化现象,是企业家信心不足,不愿加大投资的反映。数据显示,今年1—7月民间投资持续下滑至2.1%,显示对经济前景的悲观情绪。早前央行企业家调研也显示,企业家信心指数自2012年下半年以来一直在约58—68的区间波动,但在2015年四季度出现了大幅下跌,并在今年一季度创出43.7的历史新低(二季度回升至49%)。

房地产销售火爆,居民加杠杆,或许是居民储蓄存款大幅降低的原因。根据央行数据,截至2016年6月末,人民币房地产贷款余额同比增长24%。其中上半年增加2.93万亿元,同比多增1.04万亿元,增量占同期各项贷款增量的近四成。个人购房贷款余额同比增长30.9%,增速比各项贷款增速高16.6个百分点。而7月的新增贷款4636亿元中,住户部门贷款增加4575亿元,其中的中长期贷款增加4773亿元。可见,7月的新增贷款仍以房贷为主。

此外,扩张的财政政策也使得企业和机关单位活期存款增加。今年经济下行压力持续,政府将财政赤字目标提高到GDP的3%,而伴随着上半年财政资金的下达,企业与机关单位账户活期存款增加,进而带来M1的增长。

中国能否避免“流动性陷阱”

针对当前企业投资意愿下降,M1增速远超过M2增速的现象,有解读认为,这是中国货币政策有效性递减的表