透过“沪港通” 看“深港通”

2016年8月16日,李克强总理在国务院会议上明确表示,《深港通实施方案》已获批准。同日,中国证监会刘士余主席与香港证券及期货监察委员会主席唐家成在北京共同签署了《联合公告》,宣布“深港通”实施工作正式启动,距离正式实施还需要4个月左右的准备时间。

就大陆与香港的二级股票市场而言,两年前沪港通的开启标志着两地互联互通战略迈出了第一步。如今,深港通进程的落地不仅可以被视为沪港通的升级版,同时也宣告了这种全新的资本市场双向跨境资金流通模式在实践层面上已获得成功。自此,两地二级市场的“股票通”战略布局已基本完成。

沪港通提供的参考

作为两个市场施行互联互通机制的先导,沪港通所带来的影响和投资机会是研究深港通的天然线索。

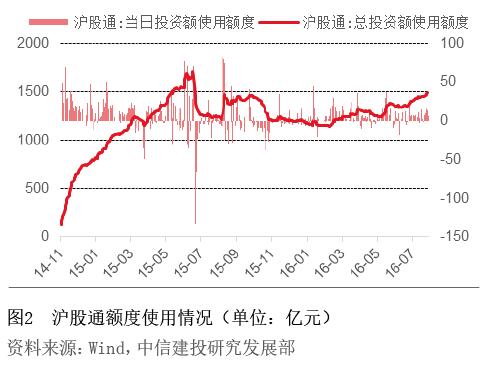

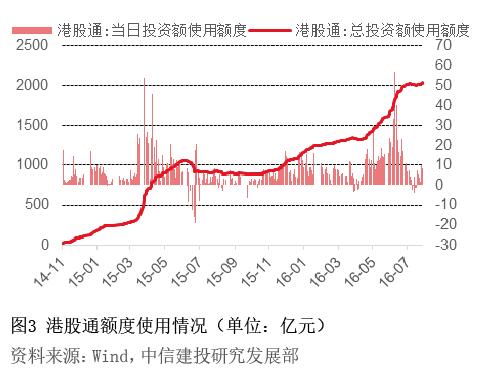

2014年4月10日,香港证监会与中国证监会联合发布公告,批准上海证券交易所和香港证券交易所开展沪港通股票市场的交易互联互通机制试点(即“沪港通”),允许两地投资者通过各自所在地的交易所买卖港股和A股。2014年11月17日,沪港通正式开启。根据目前的规定,沪股通、港股通的总额度分别为3000亿元、2500亿元,每日额度分别为130亿元、105亿元。从沪港通的交易来看,其呈现出以下几个特点:跨境交易金额以总额计算,有利于价格发现;结算和交收以净额计算;人民币境外换汇;结算交收全程封闭;未来可灵活扩容。

自沪港通开通以来,大部分时间沪股通的成交金额都要高于港股通(见图1)。从沪港通开通以来的额度使用情况来看,截至2016年8月15日,沪股通北上资金累计使用1500亿元额度,港股通南下资金累计使用2000亿元额度,不论从数量还是从使用比例来看,港股通累计南下资金都超过沪股通(见图2、3)。观察资金双向流动的净额,以2015年6月股灾为分水岭,沪港通在前期以北上资金流向居多,之后则转为净流入香港股市。

深港通的不同之处

由于上证、深证交易所上市公司股票在风格上存在天然差异,因此沪港通和深港通在影响以及作用机理上会有些许不同。首先,深圳交易所股票数量占据了整个A股上市公司的60%,包括深圳主板、中小板以及创业板,且较上证股票,股票平均市值更小,交易及活跃度水平更高;其次,从两市公司市盈率和市净率的走势可以看出,自2009年之后,深证股票估值水平大幅超越上证,目前的平均市盈率大概是上证的两倍;再者,2015年以来上证380的换手率普遍低于深证成指和中小创新指数,尤其是中小创新指数的活跃度更是显著领先;最后,通过对比沪股通和深股通标的股票的差异,能明显看到深股通标的中小盘股比例明显提升,以深港通方案获批当天收盘价格计算,满足深股通北上标的股中,一半以上市值都集中在60亿—200亿元。

由此可以推断,在未来扩容后,深港通与沪港通的交易特征可能会出现显著分化,二者将形成优势互补的格局。但就目前而言,深港通的总体方案设计仍然遵循了沪港通的基本原则,来自两市公司风格及板块差异的影响在短期可能不会有充分体现。

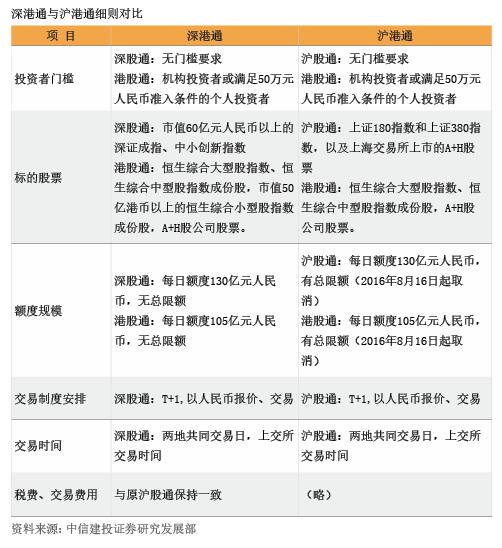

相比于沪港通,本次深港通在额度和标的范围方面更进了一步(见附表):一是取消了深港通总额度限制(沪港通的总额度限制,也于2016年8月16日取消),只施行与沪港通现行标准一致的单日限额;二是拓宽了南下投资范围,将市值50亿港币以上的小型指数成分股以及深交所A+H股纳入了港股通投资标的;三是将小型股纳入深股通投资范围,开放标的范围更广;四是两地监管机构已就将交易型开放基金(ETF)纳入互联互通达成共识。

阅读全部文章,请

阅读全部文章,请