美股、美债齐涨难持续

当前,全球经济处在多事之秋,不确定性风险加剧。在这种情况下,美股近期却屡创新高,同时美国市场还一度出现股市、债市双牛的独特现象。一般来说,股票属于风险资产,国债属于避险资产,二者价格走势通常呈负相关关系。那么,造成当前美国股、债齐涨局面的原因是什么?这种态势能否持续?以下笔者将对此展开分析。

股、债齐涨背后的原因

股、债两市齐涨并不常见。这一现象是何种原因推动的呢?笔者认为,这种同时能够推动风险资产和避险资产上涨的力量源自全球央行超低利率的大环境以及市场对美联储暂缓加息的预期。以日本、欧洲央行的负利率政策为主导造就的全球超低利率环境,令超低折现率不断推高各类资产价格,推动资金不断涌入股市和债市等市场逐利。对于股市而言,全球股市目前相对最大最安全的便是美国股市,再配合市场对美联储的低息政策的预期,直接造成了美股在近几个月不断创新高,甚至一度上探2191的历史最高位。对于债市而言,当前美国仍难言稳定强劲的经济现状,以及大选前期等不稳定因素,让市场投资者再次发现具有避险属性的美债价值;同时,投资者认为美联储难以在近期加息的预期,也使得美国国债收益率下降,进一步助推了其价格。美债收益率当前不断接近历史新低。以美债10年期收益率为例,在8月份非农疲弱后再次大幅下跌,1.61的现值已离历史低值不远。在这种低利率环境和市场对美联储加息暂缓的预期背后,是美国和全球经济不确定性有所增强的基本面。

当前,英国脱欧引发的后续影响仍在持续发酵,安倍经济学指导下的日本经济也并没有走出困境,新兴经济体依然增长乏力,全球众多央行大举实施的宽松货币政策也令全球经济面临着更多的不确定性。就美国经济自身来说,其算不上稳健的复苏状况也使得美联储再次加息的脚步比之前市场预期要缓慢许多。

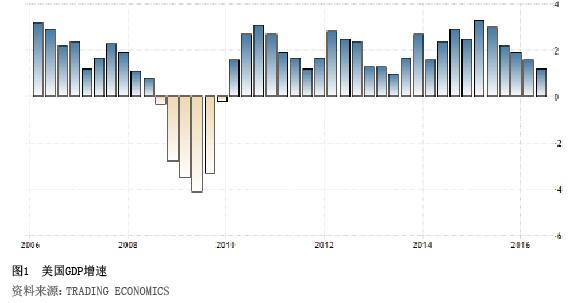

从美国GDP增速方面来看,在2008年次贷危机之后到2013年年底,美联储先后推出了4轮大规模QE来刺激经济复苏,GDP也快速回升至2%以上。但其经济复苏的道路可谓艰难曲折,中间还出现了几次较大幅度的连续下滑,包括2010年第三季度到2011年第三季度出现的连续五个季度的下滑,中间便是美联储以经济复苏缓慢得“令人失望”的态度开启的QE2(2010年11月至2011年6月底)。QE2让美国GDP增速再次迅速攀升了三个季度,然而2012年底一季度到2013年第二季度再次出现连续六个季度下滑。期间,美联储毫无例外的再次连续推出了QE3和QE4来拯救再次下行的经济。QE3和QE4让美国经济从2013年第三季度开始摆脱了跌势,并开启了GDP连续七个季度的震荡上行。但好景不长,2015年开始,美国GDP再一次出现了连续六个季度的增长率下滑,一直延续到今年的第二季度,且过去三个季度的GDP平均增速只有1%,下行水平已经越来越接近2008年经济危机爆发之前(见图1)。

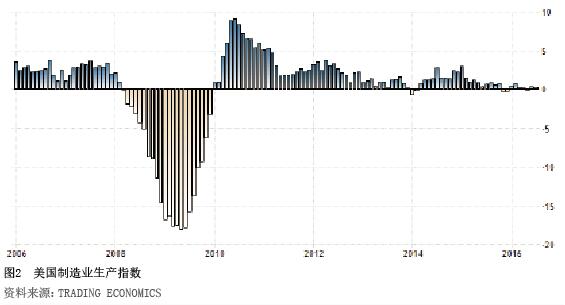

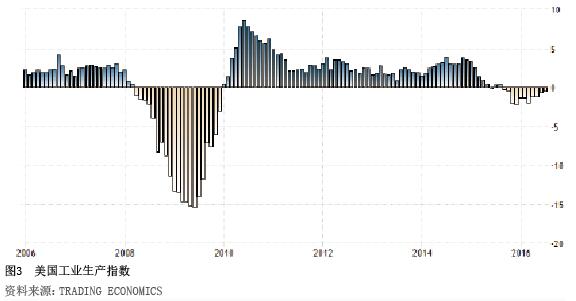

工业、制造业方面,美国制造业生产指数已经在2010年之后不断下滑萎缩至今,0.2的现值甚至低于2008年危机爆发前的水平(见图2)。而美国工业生产指数更是在今年以来一直保持负值,即使近几个月出现缓慢回涨,整体水平依然处在相当萎靡的负值状态(见图3)。

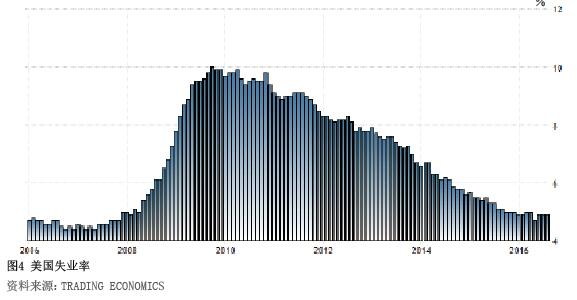

就业方面,美国失业率在2008经济危机之后一度飙升到10%,之后随着经济缓慢复苏稳步下滑至现在的4.90%,处在稳健复苏阶段,总体符合预期(见图4)。不过,通过一个更全面,同时包含失业率等19个关键就业指标的就业市场状况指数(LMCI)来看,美国整体就业市场近期依然乏力,并且还在不断下滑,也同样逼近2008年前夕的负值(见图5)。而非农就业数据作为美联储最关注的数据之一,其在结束连续七个月的下滑后,开始出现两个月的强劲表现。但在8月,仅15万的疲软数据再次浇灭了美联储对强劲就业市场的预期,未能实现持续稳定。整体上,美国失业率虽然在稳定下降,但就业市场内部并不稳定,也并非预想中的一片繁荣。