新兴经济体货币错配的影响因素研究

20世纪90年代以来,新兴经济体金融危机的背后都程度不同地隐藏着不同表现形式的货币错配问题。本文运用1991—2015年覆盖23个新兴经济体国家的面板数据集,对新兴经济体货币错配的影响因素进行了实证研究。研究结果表明:国内和国际因素都很重要,因此新兴经济体注重加强国内政策和制度调整是必要的,但仅此还不足以控制货币错配的风险。新兴经济体应该稳步推进经济市场化和金融市场开放,发展国内证券市场,审慎监督金融中介机构,提升金融制度质量;同时,采取可靠的货币政策,积极推动金融体制改革,逐步提高本国货币在世界货币体系中的地位。

相关文献

所谓货币错配,是指一个经济主体(包括主权国家、金融企业、非金融企业或家庭等)所存在的资产和负债,或收入和支出的计值货币不同的一种状况。以往关于货币错配的研究,大都聚焦于确定其原因并探索如何更好地控制风险。而关于这个主题,相关文献也存在两个相互矛盾的观点。

一种观点认为,由于新兴经济体无力以本国货币在国外借款(所谓“原罪”),因而货币错配问题与国际因素如网络效应、交易成本和全球资本市场的不完全密切相关。Eichengreen等(2002)把国家分为九个类别(金融中心国、欧元区国家、其他发达国家、离岸中心国家、发展中国家、拉美和加勒比国家、中东和非洲国家、亚太地区国家和东欧国家),利用原罪指标,按照国别分组测算了1993—2001年的货币错配程度。结果表明,所有发展中国家都存在严重的货币错配问题,且货币错配程度比几个主要发达国家及一些新兴工业化国家严重得多。另一种观点则认为,货币错配主要应归因于国内因素,如新兴经济体经济政策和制度方面过去和现在的弱点。

然而,很少有研究在总体层面实证检验这些相互冲突的观点。Goldstein和Turner 认为,原罪指标只是测度了债务层面,而没有太多关注债权,因而并不能准确地反映一个国家或地区的实际货币错配状况。因此,Goldstein和Turner(2004)在《货币错配——新兴市场国家的困境与对策》一书中,提出了将资产和负债结合起来才能更好地测度货币错配程度的观点,并为此设计了实际货币错配总额指标(AECM),包括净外币资产额、外币债务在总债务中所占比重以及商品和服务出口(或进口)额,但数据只涵盖22个新兴经济体国家。Lane和Shambaugh(2010a)则编制了包括1990—2004年国际资产负债表上多数国家的净外币敞口的数据,包括外国资产和负债头寸的货币构成。他们衡量的外汇风险敞口实际上是相当于货币错配。不足的是,大多数实证研究都聚焦于某个特定行业的货币错配问题,比如银行,而不是把经济作为一个整体上的研究对象。本文的目的是为了补足这一短板,使用面板数据集,识别在统计上显著影响新兴经济体货币错配的总体因素。

近几年,国内对于货币错配的研究也有了一定的进展。李扬(2005)定性分析了中国总体的货币错配状况,提出了货币错配的内外因论。史安娜(2007)的分析认为,新兴市场国家的货币错配问题是国际因素和国内因素共同作用的结果,主要原因包括:国际货币体系和经济全球化、新兴经济体货币的内在脆弱性以及新兴经济体国内政策的不合理等。唐宋元(2008)采用修正的AECM指标测算了中国1985—2006年的货币错配程度,结果显示,修正的AECM指标一直呈现上升趋势,表明货币错配问题越来越严重。黄西洋和方兆本(2009)运用修正的AECM指标考察了1990—2008年中国的货币错配状况,发现中国存在一定程度的货币错配并呈逐步上升态势。汤凌霄(2011)通过实证分析,得出新兴经济体国家的货币错配类型基本都是债权型的,所以对汇率的变化有很强的敏感性,因此容易患上“高储蓄两难综合征”的结论。宋芳秀(2014)建立了研究债权型和债务型两种货币错配影响因素的统一分析框架,并使用28个新兴经济体数据,对新兴经济体货币错配产生的原因进行了实证研究,从中发现,净外币债权头寸增量与内部资本供给、本币升值幅度呈正向关系,与内部投资需求、通货膨胀率、资本账户开放程度、汇率制度呈负向关系,与金融市场发展程度、经济增长速度等变量没有显著关系。上述国内学者虽然都在一定程度上分析了新兴经济体货币错配存在的原因,但对货币错配影响因素的估计结果却存在分歧。其原因在于货币错配测度模型和方法不完善。这就需要寻找一个能够准确测度货币错配状况的模型。

货币错配的测度

货币错配一般被定义为在国内行业的资产负债表(家庭、公司和政府)上外国币值差异计价的资产和负债。

Hausman和Panizza(2003),Eichengreen, Hausman和Panizza(2005)第一次尝试测度资产负债表问题。他们构造了关于一国无法借贷本国货币的数据,称为“原罪”。但是原罪测度仅仅限制于关注债务责任,忽略了国家间的差异,且忽略了随着时间的推移资产负债表的资产方面。

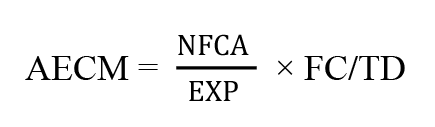

在文献中广泛使用的总货币错配的一种测度,是Goldstein和Turner(2004)提出的总有效货币错配(AECM),定义为:

式中,NFCA是净外币债务资产,EXP是出口,FC/TD是总债务(国际和国内)的外国货币份额。这种测度并未将证券投资组合和外国直接投资(FDI)纳入国际资产负债表。由于其净外币债务资产和国际债务的外汇份额的数据,仅为一组选定的国家,所以AECM不能用于计算大国样本。

Lane和Shambaugh(2010a)发布了在1990—2004年之间国际资产负债表上一系列国家的净外币敞口的数据。外汇敞口并不等同于货币错配,因为即使存在货币错配,也可以通过与货币有关的衍生品交易对冲外汇敞口。但因为跨境货币套期保值的程度很难评估且数据稀缺,Lane和Shambaugh构建的外汇敞口并没有考虑对冲数据,所以他们衡量的外汇风险敞口几乎等于总货币错配。

在他们的数据中有两种货币敞口的测度:一个是总的外币敞口(FXAGG),衡量国际平衡表的全部外国资产和负债(包括证券组合投资和外国直接投资)的总货币错配。它被定义为:

其中,A和L分别指外国资产和负债,ωA(ωL)是以外币计价的外国资产(负债)的份额。FXAGG的范围是(−1,1),下限对应于一个没有外汇资产且其所有外债均以外币计价的国家,而上限则与一个只有外币资产而没有外币负债的国家匹配。

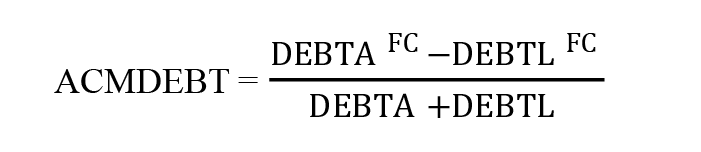

另一个与AECM相似,仅考虑资产负债表上的债务资产和负债。这种测度被称作ACMDEBT,由下式定义:

DEBTA和DEBTL分别表示投资组合和非投资组合(“其他”)的债务资产和负债;上标FC代表“外币计价”。如果一个国家有一个零值的ACMDEBT,会产生一个平衡的外币债务敞口。这意味着没有债务的货币错配(或者,没有外汇敞口),因此,汇率变化不会影响总资产负债表。一个负(正)ACMDEBT,意味着外币上的一个短(长)净债务-资产敞口。在这种情况下,本国货币在资产负债表上会产生损益。消极的货币错配本身不存在好或坏。如果本币贬值,尽管有负的货币错配意味着资产负债表上的损失,但反过来也意味着升值情况下的收益。然而,许多新兴经济体在历史上有一个负的净债务-资产敞口,却经历了本国货币的贬值而不是升值。因此,假设ACMDEBT的积极(消极)值代表一个在资产负债表中有利(不利)的位置,那么货币错配问题越严重,A