伊斯兰金融原理对我国船舶融资业的借鉴

习近平主席于 2013 年提出了“一带一路”的倡议。“一带一路”沿线有很多伊斯兰国家,而且几乎所有的伊斯兰国家都建立了伊斯兰银行。目前,英国、中国香港等非伊斯兰国家和地区也在大力发展伊斯兰金融。我国的宁夏银行早在2009年就成立了国内唯一的伊斯兰金融事业部。在伊斯兰国家,伊斯兰金融对国家和个体经济活动有较大影响;而在我国,传统西方金融体系则主导了相关金融领域。本文将以伊斯兰船舶融资为切入点,介绍其常见的4种6类融资模式的运作原理,以期对国内的船舶融资模式创新提供启发和借鉴。

模式一:“成本加成”船舶融资

“成本加成”船舶融资是指伊斯兰银行(贷款方)以自身名义购买购船方(借款方)指定的船舶后,再按照事先约定的价格(成本+利润)卖给购船方,是贷款方、借款方和船东三方参与的模式。适用于于二手船买卖的此种模式有个显著特点:一旦伊斯兰银行与购船方就待支付的船舶价格达成一致,银行就不能再中途单方面抬价。因为,伊斯兰教义将提高的价格部分视为高利贷或利息。“成本加成”融资中的“利润”不同于利息,因为其不是对资金本身使用而收取的费用(伊斯兰教法禁止收取利息),而是对贷款方代位取得资产所有权的风险补偿。

流程

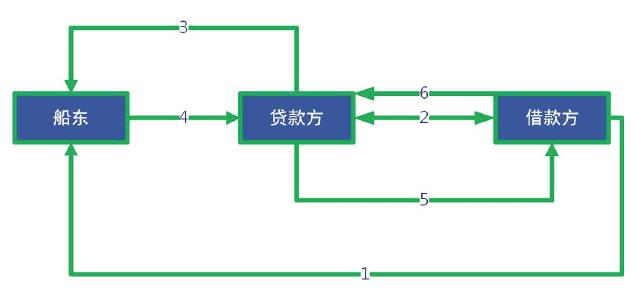

“成本加成”模式的具体操作流程如下(结合参看下图):

1.借款方与船东接洽,确定好有意购买的二手船。

2.借款方向贷款方申请融资,双方就成本加成融资协议达成一致。协议做如下约定:

(1)借款方委托贷款方向船东购买船舶,在贷款方向船东支付完船款并取得船舶所有权后,须立即将船舶返售给借款方。

(2)借款方将于未来某日或某段期限内以约定的价格还款给贷款方。

3.贷款方与船东就造船细节和厂商表(maker’s list)达成一致,并将船款支付给船东。

4.船东将船交付给贷款方。

5.贷款方在该船舶到手后,随即将该船舶出售给借款方,船舶所有权也转移至借款方。

6.借款方将分期或一次性还款给贷款方。

风险

风险点一:借款方拒绝从贷款方处购买船舶。为避免风险,可以采取两种措施:其一,贷款方可以与借款方签署一份船舶购买承诺协议;其二,贷款方要求借款方交纳一部分定金,以缓释贷款方购买船舶后借款方拒绝回购船舶的风险。

风险点二:借款方逾期还款。在伊斯兰金融中,贷款方向借款方收取逾期还款的“罚金”是被禁止的。在这种情况下,贷款方一般会与借款方签订一份慈善捐赠协议。协议规定,如果借款方逾期还款,则其须向慈善机构捐赠一笔资金。虽然这种捐赠协议并不能弥补贷款方的损失,但却能有效地约束借款方按期还款。

风险点三:借款方无力还款。在这种情况下,可以采取两种措施:其一,贷款方事先要求借款方提供足值的担保或抵押;其二,贷款方提前投保伊斯兰保险(Takaful),以增加交易的安全系数。

模式二:“订单采购”船舶融资

“订单采购”船舶融资模式主要应用于大型船舶建造,也是三方参与的模式(贷款方、借款方和船厂),适用于新造船。

流程

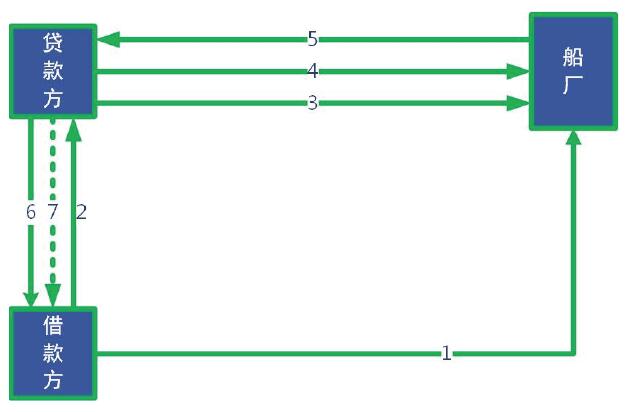

“订单采购”模式的操作流程如下(结合参看下图):

1.借款方首先与船厂洽谈,双方就建造新船事项进行磋商并签订造船合同。

2.借款方向贷款方申请融资,双方签订一份“订单采购”船舶融资协议。这种协议有两个特点:其一,协议规定,借款方须向贷款方支付一笔定金,这笔定金代表对该船舶拥有部分所有权;其二,协议会根据借款方与船厂签订的造船合同来约定借贷双方的责任义务。

3.融资协议签订后,贷款方支付给船厂一笔造船启动资金,船厂在收到启动资金后开始造新船。

4.在船舶建造启动后,贷款方分期付款给船厂用于造船。

5.船造好后,船厂将船交付给贷款方。

6.贷款方一旦收到船,会立即以“订单采购”融资协议中事先约定的价格(包括成本价格加贷款方利润)出售给借款方。或者

7.贷款方对借款方进行再融资,即贷款方以融资租赁(IJARA WA IQTINA’A)的方式将船租赁给借款人。

风险

这种模式的风险与“成本加成”模式类似。因此,适用于“成本加成”船舶融资的风险管理工具同样适用“订单采购”船舶融资。

模式三:“股本参与制”船舶融资

在这种模式下,伊斯兰银行(贷款方)和购船方(借款方)按约定的比例投资于一个项目,合资双方按约定的比例分享利润、分担损失。这种模式适用于购船转租。“股本参与制”又分为两种:一是连续的“股本参与制”,二是逐