欧元走势继续承压

2016年以来,全球市场持续动荡。受美元加息的预期不断推迟及英国脱欧公投等事件的影响,全球经济不确定性大大增强。在此背景下欧元区经济更难以独善其身,令欧元走势承压。特别是近期,在美联储年内即将加息的预期和欧洲央行或不会缩减量化宽松货币政策消息的夹击下,欧元前景引发关注。笔者认为,从当前欧元区内外部的基本面情况来看,欧元仍然面临着诸多不利因素。未来若出现更大的风险事件,不排除欧元对美元将深探到平价的水平。

欧元自身基本面疲弱

从欧元区自身的经济状况和货币政策走向看,欧元依旧承压。

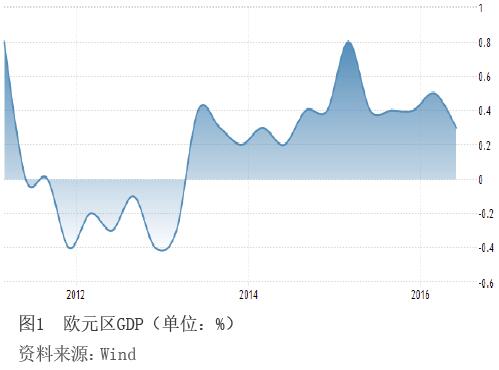

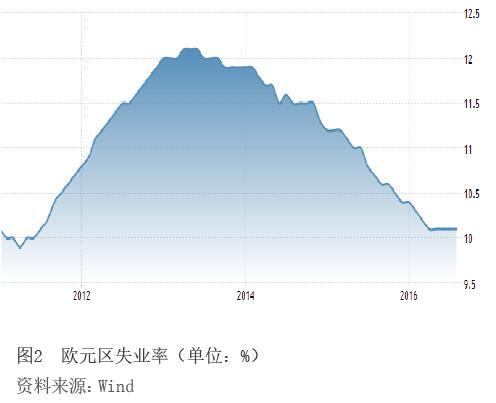

当前,欧元区经济增长状况难言乐观。欧元区GDP在经历了2012年至2013年的负值后出现反弹,但从2015年年底开始,GDP季度环比已经连续三个月停滞。2016年第二季度,欧元区经济增速仅为0.3%,较第一季度再次放缓(见图1)。在劳动力市场上,欧元区失业率的最新值为10.1%,尽管较2016年年初的10.4%稍有下降,但10.1%的失业率水平已经维持了5个月(见图2)。CPI方面,最新数据显示,欧元区9月通胀率有所上行,但0.4%的水平仍较为低迷。鉴于欧元区主要经济数据表现乏力,市场对其经济增长的韧性表示担忧。

与此同时,欧元区经济当中的诸多风险也对经济前景产生了制约。其中,欧元区国家主权债务问题在经历了多年的区内政治经济改革后,仍旧没有好转,成为笼罩在欧元区头顶上挥之不去的阴云。截至2015年末,欧元区中有5个国家债务占GDP的比重超过100%,其中希腊以176.90%居首。核心经济体德国与法国的债务与GDP比重分别为71.20%和96.20%,情况也并非十分乐观。此外,近期持续发酵的意大利以及欧洲银行业危机,也给欧元区的经济增长和金融环境带来了极大的风险。据官方统计,当前意大利银行业不良贷款总量约为2000亿欧元,约占贷款总额的8%。而欧洲央行公布的压力测试结果则显示,当前欧元区银行业也十分脆弱。对于欧元区来说,如果对主要成员国银行业的不稳定处理不好,很可能会引发全面危机。

而在货币政策方面,鉴于欧洲央行推行的大规模宽松货币政策并未改变欧元区经济增长的低迷态势,再加上欧元区经济改革进展缓慢且缺乏统一的财政政策,当前宽松的货币政策环境很难出现改变。10月,欧洲央行议息会议仍旧维持宽松的货币政策不变,并保留了12月欧洲央行祭出更多刺激举措的可能性。在会议结束后,欧央行行长德拉吉强调了油价上涨而导致的CPI回升局面,同时也表示了对欧元区内CPI 走高难以持续的担忧。在这种情况下,相信在2016年年底之前,欧洲央行宽松的货币政策不会改变,甚至可能需要更多的宽松政策工具来支撑经济回到上升通道。如果未来欧元区的经济增长仍持续乏力,或经济金融风险大规模爆发,则原定于2017年3月开始的货币政策收紧很可能不会如期履行,等待欧盟的或是货币宽松政策的再延续。

总体而言,经济增长乏力和持续的量化宽松政策,将是欧元未来一段时间继续面临的基本面态势。这将使得欧元继续承受向下的压力。

受对手盘美指的打压

从欧元的对手盘——美元指数的走势来看,在美联储年内将开启再次加息的预期不断升温的背景下,如果美元指数持续走强,将会进一步加剧欧元的下行态势。

当前,市场上普遍预期,美联储将在不久后(2016年1