中国银行的实践

随着我国银行业规模的不断扩大和中国外汇市场的进一步深化,其所面临的汇率风险也日益显著。从2015年各上市银行的外币资产情况看,外汇风险管理对于商业银行的重要性与日俱增。从表1不难发现,中国银行的外币资产占比最高。鉴此,笔者将以中国银行为观察视角,总结其在汇率风险管理中积累的经验与碰到的挑战。作为中国国际化程度最高的银行,中国银行对汇率风险的应对,对其他商业银行具有借鉴意义。

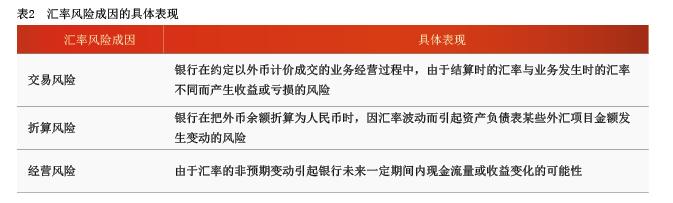

从内部影响因素看,商业银行的外汇风险主要取决于银行规模、资本结构、风险控制能力及流动性等。具体而言,业界将银行业务经营中的汇率风险按成因来源,主要分为交易风险、折算风险与经营风险(详见表2)。

对于交易风险,中国银行在实践中积累了较为丰富的经验,而对于折算风险与经营风险,随着其海外经营规模的扩展变得越来越大。

交易风险的管控经验

要对银行汇率风险进行良好的控制,就必须把风险管理的理念和方法应用到整个风险控制过程当中。在全面风险管理的理念下,汇率风险管理组织结构是包含在银行整个风险管理组织结构中的。中国银行构建了由董事会、监事会、高级管理层、总行职能部门,以及境内外分行、附属行及附属公司构成的风险管理组织架构。在建立完善的风险治理体系基础上,中国银行构建了高效的汇率风险管理流程,主要包括:明确要求、任务分解和监督执行,较好地体现了决策、执行、监督三个层次的分工与合作。以下以交易业务的风险为例,来具体说明这一管理架构的运行。

近年,随着商业银行的资产业务多元化和资产形式多元化,越来越多的银行加大了对自营业务的参与热情,交易金额与品种也在逐年递增;而与此同时,这些交易业务所带来的相关风险也在不断增加。

根据巴塞尔协议和中国监管部门的相关要求,银行在外汇业务经营中,需要把自营交易、报价交易和代客业务形成的外汇头寸纳入交易账户管理,将其他外汇头寸纳入银行账户管理。交易账户和银行账户的区分,是为了使商业银行适应不同账户头寸的定价特点和风险特征,按照一定的原则和程序控制风险,稳健进行经营管理。交易账户与银行账户持有头寸的目的不尽相同:交易账户中资产头寸是商业银行为主动性交易而持有的;而银行账户中的头寸持有,则不以交易为目的。由此,两者所面临的市场风险也不一样:交易账户中头寸受汇率风险影响大,所以头寸价值的波动会较为频繁,承受的风险也较大;而银行账户中的头寸价值相对波动较小。

中国银行对交易风险的管理,首先落实在董事会层面,其作为汇率风险管理的最高决策机构,负责审定集团风险管理战略,针对银行账户和交易账户的不同属性,制定不同的管理目标。对于交易账户,目标是将汇率风险控制在集团风险偏好内;对于银行账户,目标是减少货币错配风险。

其次,中国银行的高级管理层根据上述董事会制定的目标,设置各类风险的具体限额要求,并针对这些要求,提出不同的风险控制手段。如对外币资本金,中国银行规定,在符合监管要求的前提下,需将外币资本金及时结转为功能性货币。目前商业银行的外币资本金来源主要有三类:一是在境外股票市场,通过公开发行上市募集的