QDII配置新动向

2016年下半年以来,QD II申购热情持续高涨,尤其是港股与境外债券基金倍受青睐。与此同时,约九成QDII在第三季度获取正收益。特别是业绩领先的大中华区产品,平均回报达10.77%,给QDII的热销又加了一把火。从短期来看,美股QDII、大中华区QDII、债券QDII等类别仍具备一定的吸引力和配置价值。

QDII仍受热捧

Wind资讯的数据显示,截至2016年10月20日,111只QDII基金中尚有43只已暂停大额申购或已暂时关闭申购通道,占比与上季度相似。期间,QDII总额度并未增加,多家基金公司面临虽获批QDII资格却因受到额度限制而无法进一步拓展业务的窘境。

境外债基金的申购热情也相当壮观。除了几只FOF产品外,该类基金中大多已采取限购措施。近期发行的“泰达宏利亚洲债券”与“华夏大中华信用精选”更是出现一日售罄的火爆局面。这中间虽存在机构大额认购的成分,但从另外一只个人投资者占比校高的基金——香港互认基金“摩根亚洲总收益债券”——在境内募集规模高达32亿元人民币的情况看,民众对该板块的投资意愿也在增强。

此外,港股在第三季度的闪亮表现也使得南下资金量陡增。其中,易方达恒生H股ETF规模更是一度突破了100亿元大关。在QDII额度的限制下,很多基金转向借用沪港通,以及即将开通的深港通渠道投资港股。今年以来,“沪港深”主题基金发展势头亦非常猛烈,在兼顾A股的同时投资于港股通标的股。然而,实际操作中,“沪港深”基金的配置范围宽广,并无规定必须投资港股,因此在此提醒希望借助“沪港深”基金投资港股的投资者,仍需要对基金具体的持仓情况进行分析。

全球基础市场表现

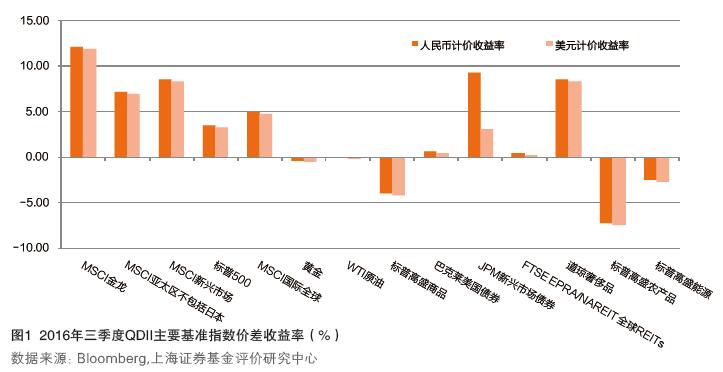

第三季度对于全球投资者来说令人振奋。除了农产品、能源等一些商品类资产收跌,其余资产大类均录得好成绩。受持续宽松政策、美联储延迟加息,以及投资者风险偏好得以修复等因素,新兴市场与成熟市场的股市均大涨;同时,大量的流动性也驱动债市收高,尤其在高收益债板块。商品方面,美国良好的天气使得农产品供应过多,导致价格下滑;而石油价格虽然在9月份产出国联盟约定减产后得到一定修复,但谈判过程并不顺畅,季度内仍收录负收益。在QDII基金主要的业绩基准中,以美元计价的MSCI金龙指数涨幅达11.92%,领跑其他QDII基准(见图1);道琼奢侈品与MSCI新兴市场指数则以8.33%以及8.32%的回报率紧跟其后。

全球股市方面: 以美元计价,MSCI亚太区(日本除外)指数因受益香港股市,涨幅达8.80%;以本币计价,英国股市收录6.07%,日本股市反弹5.60%,美国股市则上升3.30%。英国央行降低基准利率一半至0.25%,并随后推出1700亿英镑的刺激计划。由此导致的英镑贬值,对于境外收益占比较高的英国公司来说应是利好。但调查也显示,英国政策面的不稳定性也使得企业在投资方面仍持有谨慎态度,该国市场仍面临风险。英国脱欧事件对于以德国与法国为代表的多个欧盟经济体影响不大,但市场总体仍极度依赖于欧央行,并期待其后期加大宽松力度。美国方面,劳动力市场与消费者信心持续向好,房地产市场也积极复苏。2015年一年中,美国新房销售量增长20%,价格也上升了5%。日本方面,日本央行宣布转为目标收益率政策,承诺把10年期国债收益率保持在0%左右。即便在如此极端的政策下,市场普遍对该国2%的通胀目标和经济刺激成效持怀疑态度。最后,由于市场总体企稳,收益预期向上,加上全球投资者对高回报的渴望,使得新兴市场总体收高。

其他资产大类中,第三季度债券类资产领先。以美元计价的巴克莱美国债券与JPM新兴市场债券指数分别上涨0.46%及3.11%。国债方面,在利率持续削减和低通胀的预期下,英国国债再次领跑。而投资者对于收益的追求、总体经济面的变好,以及油价可能触底的预期也使得高收益债板块回报靠前。由于受供给过量等因素变化的影响,大宗商品整体短期表现不佳,其中又以农产品跌幅居首。

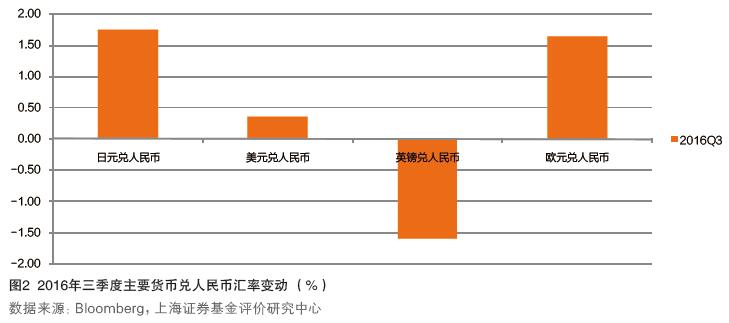

汇率方面,三季度日元和欧元兑人民币均呈升势,美元兑人民币汇率与二季度末基本持平,而英镑兑人民币则持续下跌(见图2)。英国脱欧、美元延缓加息依然是此次汇率变化的主要引导因素。无论日本政府如何提升宽松政策力度,日元仍遭全球避险资金青睐,被动升值。

各类QDII近期表现

除第三季度成立的新基金,季度内109只QDI I基金中有100只取得正收益,占比92%。按类别平均收益率排列,大中华区QDII以10.77%的平均回报居榜首,亚太区(日本除外)QDII以10.66%次之,而新兴市场QDII和欧美市场QDII的平均收益率分别为9.39%和7.79%(见表1)。季度中,“交银中证海外中国互联网”以21.06%的回报夺冠。另外,“国富大中华精选”和“国富亚洲机会”的净值分别上涨了16.11%和14.46%。