区块链下的金融赛道

2016年年初以来,国内关于“区块链”的热议与追捧持续升温。笔者已持续关注和跟踪区块链技术在金融领域的应用有近一年的时间,得出的结论是:银行从业者应充分认识区块链技术对传统银行业务领域的颠覆性,以开放的心态积极加快对技术适用性的研究和业务场景的落地应用,并在同业竞争的基础上加强联盟合作。

区块链技术在金融领域的应用

从全球来看,国外金融机构对于区块链技术的研究快于国内。如全球最早的R3区块链联盟成立于2015年9月,目前已有60余家金融机构加入。R3成员中,欧美外资银行占绝对比例,中国大陆成员目前仅有平安、招商和民生三家股份制银行和央行下属的中国外汇交易中心共4家机构。

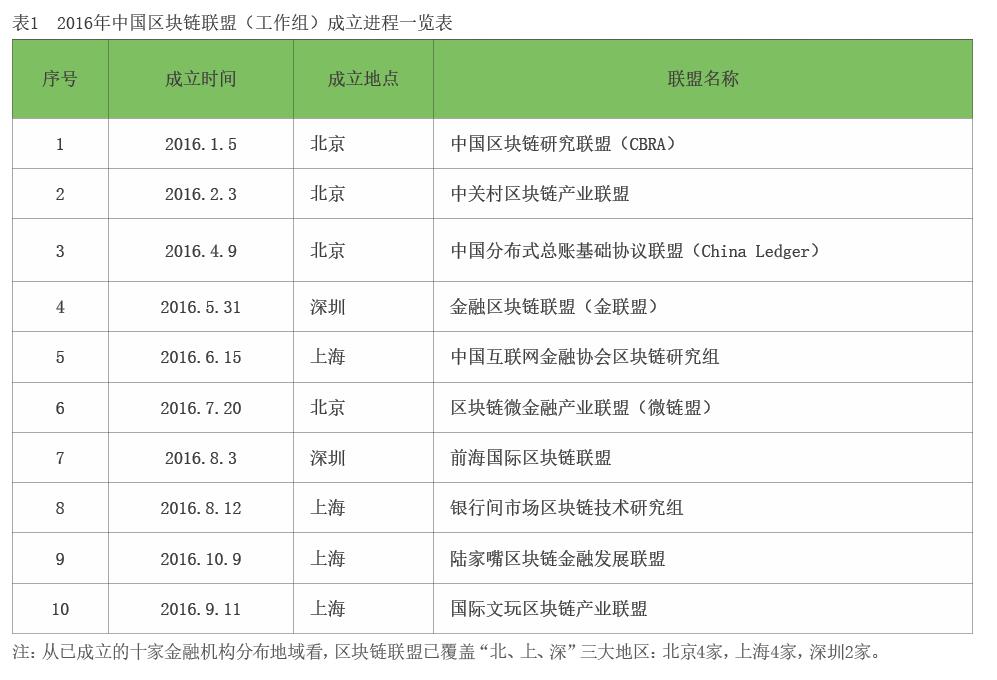

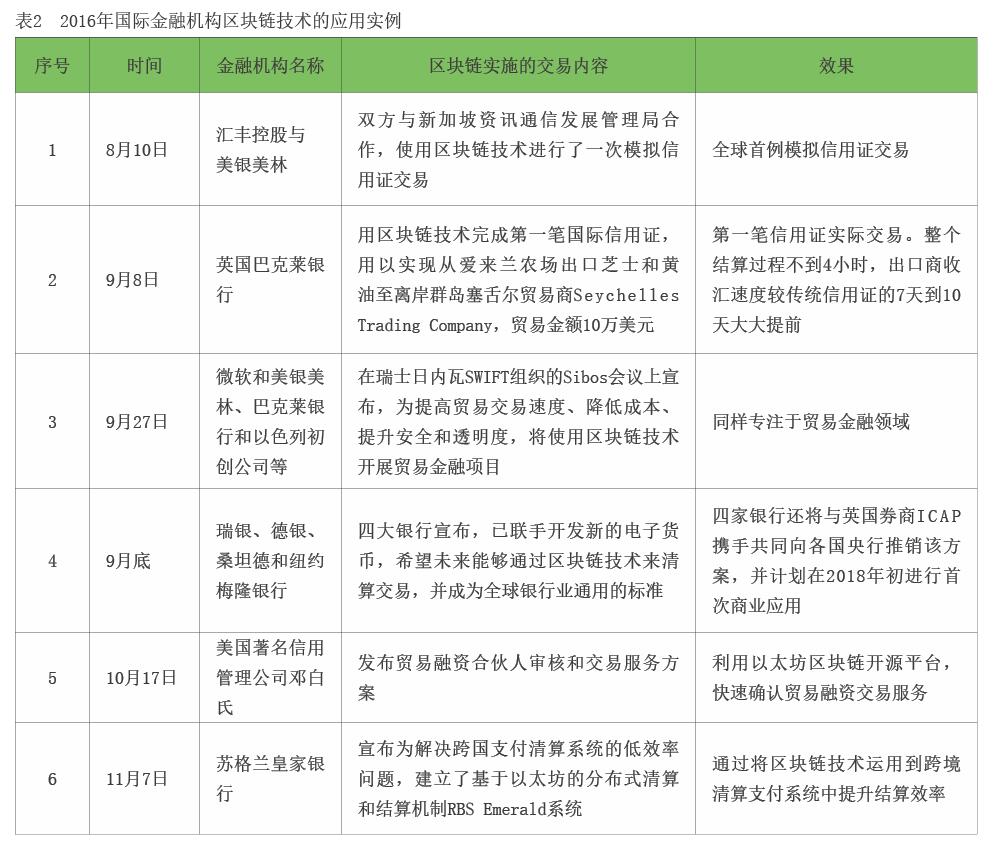

2016年以来,国内区块链联盟(工作组)的成立可谓迅猛,但主要以联盟组织的成立为特点(见表1),而国际金融机构已迈入实际业务场景的应用上(见表2)。

从国内来看,新形态的金融机构快于传统金融机构,中小股份制银行的参与积极性高于国有大银行。从国内各区块链联盟的参与成员中可以清晰地看到这一点。

此外,我国2016年10月18日刚刚发布的《中国区块链技术和应用发展白皮书(2016)》的编撰参与者中,除了政府背景的工信部信息化和软件服务业司作为行业指导方、中国电子技术标准化研究院作为官方背景下的研究机构外,参与方主要是非官方背景下新兴业态的创新型机构,包括蚂蚁金融云、万向控股、微众银行、乐视、万达网络和平安科技。这些参与方之所以能参与《白皮书》的撰写,主要是因为已经有实际场景应用的实践经验。如,万向区块链实验室的BaaS平台(Blockchain as Service,区块链即服务)、微众银行的银行间联合贷款清算项目、蚂蚁金服的社会公益项目及矩真金融的区块链底层架构平台等。

区块链技术的应用靶心

效率与成本对比是传统国际结算方式将被区块链技术所替代的表层或直接原因。从前面国际金融机构区块链应用实例列表可以看出,区块链技术的首要发力点是跨境交易领域。是区块链技术“去中心化”的特性以及“提高效率”和“降低成本”两个最突出的特点,使得跨境交易首先成为区块链技术之箭的靶心。

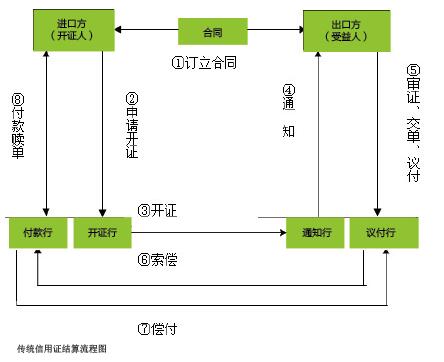

国际结算的三种基本结算方式中,信用证(L/C)比托收(D/P,D/A)和汇款(R/T)更能解决进出口交易双方的不信任问题。其凭借金融中介的高等级信用来提供“有条件的付款承诺”,以保证进出口交易的完成。但伴随而来的是诸多参与方之间环环相嵌带来的复杂结构,每一环节或是单据在不同参与主体间的传递及审查,或是资金在不同参与主体之间汇划清算,每一接手单据的主体(特别是进出口商及代理其业务的进出口银行)都要进行单证的审查(“单单相符”与“单证相符”),从而付出专业人员的大量时间和劳动。因此,其每一个环节都要收取相应的“劳动报酬”,或是在清算货款资金之外向进口及出口贸易商另行收取,或是“雁过拨毛”从清算货款资金内扣相应的手续费(30-60美元不等)。

下面,我们从一笔最简单的传统信用证结算流程看一下进出口贸易结算过程所需时间和费用情况(见附图)。

通常,信用证交易的参与方基本是4个,交易步骤至少为8个,交易完成总耗时至少也要15天以上,交易费用接近千分之三。如果一笔100万美元的即期信用证按美元兑人民币7.0的汇率计算,进出口商最基本的交易成本约为18000元。

将区块链技术应用到信用证结算环节之中后,由于电子化数据的传输,既提高了单据流转和审核速度,也大大减少了人为因素导致差错而带来的效率进一步低下(如人工制单差错、不符点未审出导致进口方拒付、单据寄送丢失等)。高效、高质的自动化交易及不断降低的人工投入,必然带来成本的持续下降,相信会越来越受到市场的追捧。

更好的信任机制建立是区块链技术取代传统跨境结算方式的内在和深层次原因。在传统信用证结算方式上,参与银行主要发挥信用中介和支付中介的作用。其中,银行的信用中介职能主要体现在“进口开证”环节(进口银行开出以出口商为受益人的有条件的付款承诺),以及“出口议付”环节(出口