数字货币在路上

互联网技术快速迭代、商业生态深度变革、金融科技发展方兴未艾,以“区块链”为代表的底层金融基础设施正掀起“第四次工业革命”,并引领金融行业蝶变。其中,打造一个效率更高、成本更低、安全性更好、更能满足经济发展需要的数字货币体系,成为本轮金融科技革命中的重大课题之一。从我国央行组建研究队伍开展数字货币研究工作,到近期40多家金融机构和研究院联合成立数字货币联盟,一系列迹象表明,监管部门和民间金融机构正展开实质性的行动——数字货币已成为继区块链之后的行业又一焦点。

货币形态演变

纵观货币发展史,围绕成本递减、效率提升变革是不变的主线。经济发展到一定程度,实物货币逐渐转化为金属货币,尤其是以黄金、白银作为代表的贵金融;再后来人们逐渐发现,只要大家相互信任,即便不与具体金属货币挂钩,纸质货币的价值依旧会被认同,这就产生了国家主权货币,由政府统一制定并发行,以国家信用背书。

步入新世纪,互联网技术和金融科技的发展,催生银联刷卡、微信支付等成为消费付款的主流工具。尤其是移动支付带来的便利支付转账体验、广覆盖的场景应用,使“无现金”成全民习惯。通过纸质货币进行价值交换的行为越来越少,而通过互联网进行价值交换的行为越来越多,货币逐渐电子化、无形化。除货币电子化之外,虚拟货币也相继问世。虚拟货币是非真实货币,应用于网络虚拟世界中,如腾讯的Q币、盛大的游戏币。这些虚拟货币可以购买相应的道具或者权益,如果网络中有人认可其价值,也可兑换现金。

货币发展到电子化时代,已较为完美,因为交易成本已大为降低,效率和体验也大大提升;但区块链技术的横空出世,又让人类开始思考,是否存在完全不依托纸质货币的纯数字货币,从而解决纸币因发行、储藏、损耗、打假和运送等所带来的高昂成本问题?比特币、以太币、瑞波币、莱特币燎原之势的发展,宣告数字货币构想的可操作性,也引发了监管部门和民间机构的研究和实践。

然而,数字货币研究至今,业界对其尚无统一公认的定义。根据欧洲银行业管理局(EBA)定义,“数字货币是价值的数字化表示,既非央行或公共当局发行,也不与法币挂钩,但由于它被自然人或法人接受,可以用作支付手段,也可以电子形式转移、存储或交易”。概括一下,数字货币应具有非公共部门发行、不与法定货币挂钩、纯电子形式流通等基本特征。

综合来看,本文认为,广义的数字货币应该是依托区块链等技术特征,由公共部门或私人部门发行、不与法定货币挂钩、纯电子形式流通的货币,典型如比特币;狭义的数字货币是不突破现有监管实践,由央行主导和发行的依托区块链等技术特征的纯电子化货币,典型如我国央行正在进行研究的数字货币。在本质特征方面,数字货币是一种实实在在的货币,具有货币的基本属性,只不过形态虚拟,是一连串数字符号,交易流通也都基于虚拟的网络环境。数字货币与电子货币相比,最大区别在于:数字货币无物理钞票的存在,它本身数字就是财富的代表形式;而电子货币背后依托于对应的纸币货币,每一笔电子支付都对应一笔纸质货币流通。数字货币与虚拟货币相比,最大的差别在于应用场景:数字货币可用于真实的商品和服务交易,而不仅仅是网络游戏等虚拟空间。这是数字货币与其他形态货币的本质区别,也预示数字货币是货币形态的革命性变革。

广义与狭义数字货币模式之争

数字货币从定义来看,有广义和狭义之分。央行发行数字货币应该采用哪一种呢?对此,答案至今尚不明确,两种模式争议不断,核心在于货币的发行权。广义数字货币发行权不限于政府与央行,私人部门也可以发行。狭义数字货币发行权仅限于政府与央行,其他部门无权发行。广义数字货币支持者认为:发行权不应受央行控制,应完全点对点,以大幅提升效率;同时,货币总量也应固定,以限制央行随意发行货币造成通货膨胀。狭义货币支持者认为:货币除了交易流通之外,还需要价值稳定,因此需要具有公信力的央行来背书;同时,由央行来发行和管控,可以更好地保障货币安全。

为了使模式之争有一个较为明朗的答案,有必要来分析一下广义数字货币的典型代表——比特币。比特币由复杂算法支撑,总量被预先限定为2100万个,要获得比特币就得购买挖矿计算机,加班加点“挖矿”,通过付出辛勤劳动方式获得。可以简单假设比特币是一个方程,该方程有2100万个解,每得到一个解,就可获得一个比特币。大量的解被发现,也就意味着大量的比特币被挖出。方程解到一定程度,将越来越难,获得比特币的机会也越来越低,比特币发行的速度就越来越缓慢。比特币是完全去中心化的,没有中央银行,靠个体挖矿的方式,实现人人皆可发行货币。同时,比特币不会产生通胀,因为货币总数预先固定,永远不会增加。以上这些优点,使比特币迅速走红,并获得了大量的支持者。

不过,“完美”也许是致命的缺陷,对于比特币亦如此。总量限制是其致命缺陷之一,另一个致命缺陷是无中央发行方。比特币是完全去中心化的货币,但如果愿意为比特币背书的人少了或者没有了,那其价值就不复存在。当一个新兴货币出现,没有政府、央行或者其他组织为其背书,仅靠一些狂热的追逐者支持,就会形成价值泡沫,随时都面临泡沫破裂、价值跌到谷底的可能。同时,总量限制的货币具有内在的通缩性,当比特币所代表的财富被不断聚拢并被少部分人拥有时,作为普通大众,显然不会愿意背书。

因此,本文认为,比特币的两大缺陷在某种程度上宣告,广义数字货币充当央行数字货币是不可行的,更为可取的应是通过介入国家信用背书,实现更具可操作性的数字货币。

央行数字货币的本质特征

央行布局数字货币,更为可取的是采取狭义数字货币思路,扬长避短,发挥区块链等技术的优势,摈弃其不足之处,并强化央行主导地位,以此打造一个更具经济适用性的数字货币体系。该货币体系应具有以下一些基本特征:

一是央行主导发行,非完全去中心化。国家法定货币由央行主导,由国家信用背书,价值将更为稳定,也更易为民众接受。同时,总量随货币供需增减,更符合经济发展的需要。

二是分布式记账、分布式传播、分布式存储。货币起源至今,虽货币形态发生了巨大变化,但交易和记账方式并未出现根本变革。从黄金、白银、银票再到当今的纸币,都是将交易记录在钱庄或者银行的账本上。随着银行数量的增多,把钱存在不同银行间的人需要交易,不同银行也需要进行同业业务往来,因此,中央清算银行应运而生,由其统一记账。即便是现在蓬勃发展的银行卡支付、支付宝、微信支付在货币形态上不断电子化,但记账仍需通过银行账本,最后汇总到中央银行清算系统账本上。因此,一旦银行系统宕机,交易就无法达成,这就是中心化架构面临的最大问题。而在数字货币体系中,分布式技术可使这一难题得以有效解决。通过分布式记账、传播、存储,全民参与记账,让各个记账节点都存储有交易记录,使得即便一个节点出现问题,也不影响交易最终达成。

三是交易不可篡改、货币难以伪造。首先,交易或货币信息难以获取。在数字货币体系中,密码学技术使交易信息在分布式记账、传播、存储过程中,私密性能得到最大程度的保护。当X与Y试图发生交易时,X将先用Y的公钥对交易信息加密,并将加密后的信息向所有参与者传播,Y收到后用自己的私钥解密即可查看信息。没有私钥是无法知晓该信息内容的,更别谈伪造了。这将使得信息传递高效安全。其次,篡改和伪造成本非常之高。在数字货币体系中,需要至少51%的人认可你的修改才行。在信息和用户量低的时候,这相对容易通过;但一旦数据和用户量大到一定程度,要想修改就变得极其困难了。这从技术上说,就相当于同一时间入侵51%以上的用户账本并完成数据篡改操作。显然,这几乎是不可能的。

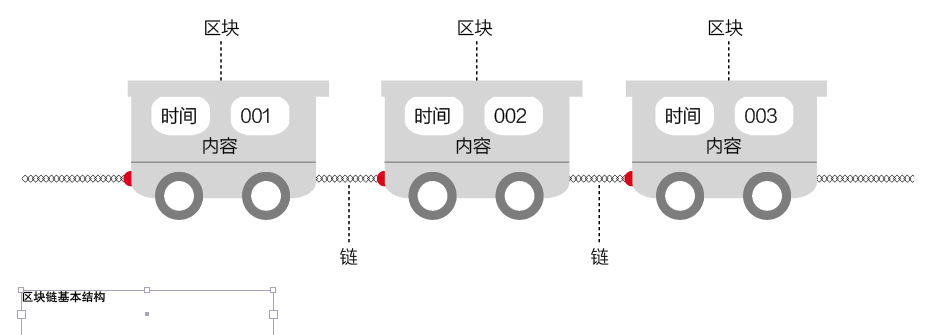

四是交易可追根溯源。时间戳是区块链的一大创新,指所有参与记账的个体可以在每一个区块上盖上一个时间戳,以说明信息是何时写入的,使账本每一页都呈现出时间顺序,以此构建一个可根据时序追根溯源的大账本(见附图)。因此,对于央行来说,可以依托区块链时间戳,为其数字货币建立全国统一账本,让每一笔钱、每一次交易行为都可以追溯。这样,漏税、洗钱、诈骗等行为都会暴露在监管的法眼中。

五是货币可编程。可编程是指可随意给货币交易添加限制条件。这也是区块链技术的特征之一。如父母在给儿女零花钱时,可编辑一段程序写入其中,限制零花钱的使用范围,使该笔钱只能用于生活消费,不能用于游戏支出。这一特性对于央行来说非常重要,如定向释放流动性时,可对新发行的货币预先设定条件,使该笔钱只能用于三农建设,而不能流入房地产市场,以此达到定向输送货币流动性的目的。

可见,数字货币是对传统货币的颠覆性改革,对于以货币融通为基础的银行业来说,势必会产生较大的影响。因此,深度研究数字货币技术,并结合自身业务定位,探索业务改进和转型空间,通过提前应变来适应数字货币体系下的银行业发展,或许是更为可取的应对之策。