银行不良资产证券化解构

近年来,伴随着国内经济减速和企业经营效益下滑,银行不良贷款问题逐步凸显。尽管我国银行业不良贷款率总体水平仍处于低位,但不良贷款的绝对额庞大,部分银行拨备覆盖率已处于监管标准以下,成为威胁银行稳健经营的重要因素。有鉴于此,相关主管部门积极推动银行业不良贷款化解工作,通过清收、重组、核销和转让等多种手段,降低不良贷款率,为银行业长期健康发展、继续发挥支持实体经济主导作用创造条件。

不良资产证券化的交易结构

从过去十年的实践看,银行不良资产证券化主要有两种模式:一是由银行作为发起机构,主导完成证券化过程。这种模式可以称为“银行模式”。2016年发行的不良资产支持证券都属于这种模式。二是银行将不良资产通过协议方式转让给资产管理公司,再由资产管理公司作为发起机构,主导完成证券化。这种模式可以称为“公司模式”。早在十年前,信达和东方两家资产管理公司便已试水不良资产证券化,发行过不良资产证券化信托和重整资产支持证券。近期在政策支持鼓励下,商业银行纷纷出资设立资产管理公司,开展不良贷款处置和债转股等工作。可以预见,由资产管理公司发起的不良资产支持证券将很快在市场占有一席之地。

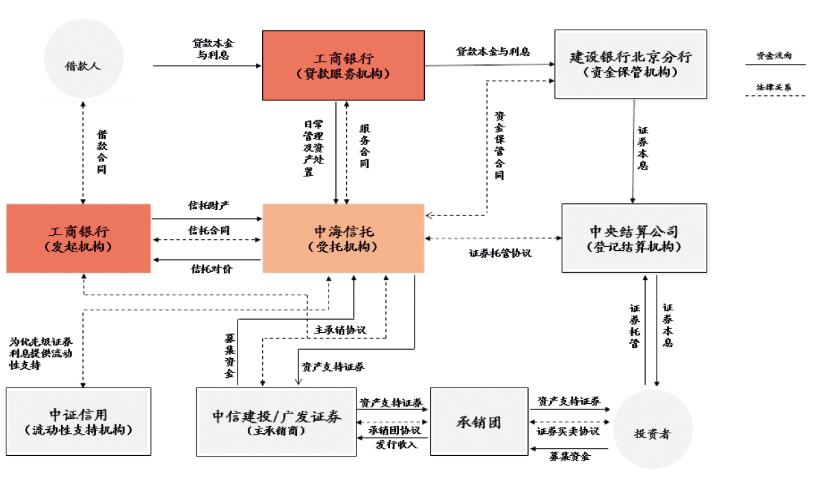

无论是银行模式还是公司模式,不良资产证券化的交易结构基本相同。下文以工商银行2016年12月23日发行的工元三期为例(见附图),说明不良资产证券化的交易结构。

工行2016年第三期不良资产支持证券交易结构图

资料来源:工元2016年第三期不良资产支持证券发行说明书

参与主体

附图显示,不良资产证券化的参与主体有十余家,主要分为两类:核心机构和服务机构。核心机构(图中标为红色)包括发起机构(银行或资产管理公司)、受托机构(信托公司)以及贷款服务机构(通常是发起银行,也可能是外包的不良贷款催收机构)。服务机构数量较多,主要有评级公司(负责对不良贷款资产池进行总体评估,出具证券评级意见)、资产评估机构(对不良贷款预期回收情况出具意见)、律师事务所(出具法律意见)、会计师事务所(提供审计报告)、承销商(安排债券发行)、流动性支持机构(担保公司或第三方机构)、资金托管行和债券托管机构等。

交易流程

不良资产证券化涉及操作环节较多,交易流程比较复杂,可以大致分为三个工作阶段:

一是前期准备。发起机构筛选确定入池不良资产,委任信托公司发起设立不良资产证券化信托;完成不良资产回收率评估;确定不良资产支持证券结构和增信措施;评级公司、律师事务所和会计师事务所等服务机构分别出具报告等。

二是承销发行。信托公司作为发行人,委托主承销商和承销团成员向市场销售优先档和次级档债券。债券发行后,信托公司将扣除费用的发行款项支付给发起机构,办理基于不良贷款资产池的信托财产交付,并向市场公告信托成立。

三是后续管理。贷款服务机构负责不良资产催收处置,将回收的现金打入资金托管账户,用以偿付本息。当出现托管账户资金不足以支付优先档债券利息时,增信机构需提供流动性支持。如果回收额在保障次级档偿付后仍有结余,则可按合同约定,由贷款服务机构和次级档投资人分享。