金价或“前高后低”

进入2017年,黄金市场以上涨开局。新年第一周,国际金价累计上涨近2%,创下两个多月来单周的最大涨幅。那么,在美联储开启加息周期,特朗普出任新一任美国总统的背景下,黄金能否扭转去年下半年以来的颓势?2017年全年黄金价格走势将会呈现怎样的特点?

笔者认为,因黄金兼具商品属性和货币属性,走势会受到多种因素的影响。不过,近几年,黄金的货币属性越来越成为金价走势的主导因素。预计在2017年美国经济基本面整体向好、通胀走强但可能呈现阶段性起伏,以及美联储货币政策中性偏紧的情况下,金价将整体承压;不过,在上半年存在阶段性机会,导致整体上呈前高后低的走势。此外,还需关注全球经济与政治风险等其他不确定性因素对金价的影响。

商品属性:供需短期支撑

黄金作为一种大宗商品,供给与需求的变化对其价格走势起着基础作用。从当前的态势来看,黄金的供给和需求变化相对平稳,在新一年中,对金价走势的影响相对并不大。但短期而言(特别是一季度),在黄金供给相对平稳的情况下,黄金的需求有可能呈现增长的态势,对金价有一定的支撑。

黄金需求按用途主要分为珠宝首饰、工业技术用金、实物投资需求、ETF需求以及央行黄金储备。工业技术用金和央行黄金储备增长较为稳定,而珠宝首饰和实物黄金投资需求受阶段性影响较大。短期而言,一季度在迎来中国农历新年的黄金消费旺季的情况下,珠宝首饰和实物黄金投资需求或有所提升。从历史数据来看,高金价会抑制珠宝首饰和实物黄金投资需求的增长;但2016年11月,金价从最高1334美元/盎司暴跌约18%至最低的1122美元/盎司,近期黄金珠宝首饰和实物黄金投资需求可能因此受益。而黄金ETF因其流动性较高,对金价最为敏感,规模波动率最高。2016年11月金价暴跌后,黄金ETF-SPDR Gold Trust的黄金持仓量暴跌140吨至813吨;近期,SPDR ETF持仓量基本保持稳定。笔者认为,短期内SPDR ETF持仓量受益于金价暴跌后的反弹会有所企稳,而更长期看,则可能因市场情绪的变化而波动。

因此,从供需基本面看,短期内,黄金的珠宝首饰、实物金投资、ETF需求可能企稳反弹,一季度的金价可能因此受到一定的支撑。

货币属性:多项因素影响

除了商品属性,黄金还具有货币属性。笔者认为,近几年黄金的货币属性对金价的影响越来越大。2017年,货币属性将成为影响金价的主导因素。从货币属性来看,黄金价格波动与通胀、美国经济增长和货币政策主导下的美元指数走势、实际利率及市场情绪等因素的变化息息相关。要判断新一年的金价走势,就必须对这些重要的影响因素进行分析。

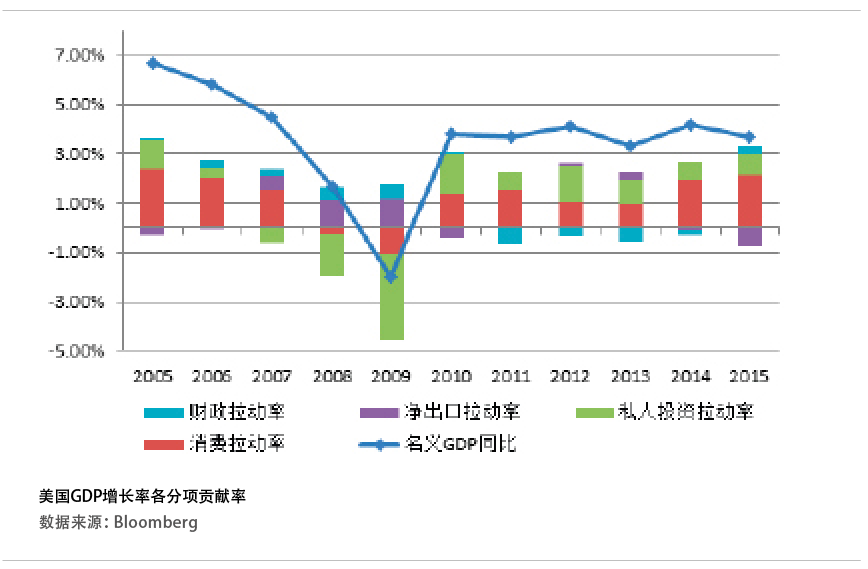

从美国经济基本面来看,笔者认为,2017年美国宏观基本面形势向好,但由于季节性因素和执政党换届因素,宏观经济可能呈现前低后高的走势。具体看美国经济数据中的主要指标。2015年美国经济全年名义GDP增长率达3.7%,消费和私人投资对GDP的贡献率分别为2.16%和0.82%。消费和私人投资分别占国民支出总量的约68%和17%(见附图)。因此,消费、私人投资和政府消费投资对于2017年美国宏观经济走势至关重要。

消费方面,美国密歇根大学消费者信心指数从2011年以来一直保持良好的增长势头,2016年12月达到98.2,回到金融危机前的水平,而持续上升的消费者信心有助于拉动耐用品订单指数反弹。由于其消费属性具有较强的周期性,一般会领先美国