重建人民币汇率的市场信心

人民币维持弱势已近3载。2014至2016年,美元指数强势上攻,累计升值27.9%,人民币对美元分别贬值2.4%、4.5%和6.5%,幅度逐年扩大。直至当前,银行结售汇仍维持逆差格局,显示贬值预期仍未消散。而在人民币连续贬值的背后是6%以上的GDP增速、最近5年年均约4000亿美元的贸易顺差、最近5年年均约2400亿美元的经常项目顺差,以及超3万亿美元的外汇储备。上述名列大国前茅的数据本应成为强势汇率的支撑,且2014年之前,它们也的确曾是全球舆论解释人民币升值的理由。这表明,基本面的恶化并非是扭转人民币升值预期的主要力量,市场信心的恶化才应对此负主要责任。重建对人民币在中长期保持稳定的市场信心,避免贬值预期的进一步恶化,应成为2017年市场调控的重点。

2017人民币贬值压力有望明显下降

银行代客结售汇逆差收窄

银行结售汇逆差(为避免重复计算,剔除了银行代客远期结售汇的当月履约数据)是人民币贬值压力的直接来源,而银行代客结售汇则直接反映企业和居民个人的市场预期和实际操作,也是银行结售汇市场的主导力量。2014年,伴随人民币贬值逐渐升温,银行代客结售汇由大额顺差逐渐变为小额逆差,但全年来看,仍实现顺差602亿美元。2015年,市场存在人民币贬值预期,银行代客结售汇出现巨额逆差4254亿美元。其中,“8·11”汇改当月,逆差规模达到1104亿美元。2016年,尽管人民币仍然维持贬值态势,但结售汇逆差大幅收窄,全年银行代客结售汇逆差2665亿美元,同比收窄37%。从月度均值看,收窄的趋势也很明显。2015年,银行代客结售汇月均逆差355亿美元,2016年则为222亿美元,其中4—12月,月均逆差仅160亿美元。

当然,银行代客结售汇逆差收窄部分源自市场规模的萎缩。但将银行代客结售汇差额与代客结售汇总规模进行对比,可以发现,贬值预期强烈的2015年8月,银行代客结售汇逆差占代客结售汇总规模的比重高达36.2%;而2016年12月,该比值已降至15.2%,并在2016年8月一度触及1.2%。不管着眼于绝对规模还是相对规模,银行代客结售汇逆差均呈明显收窄趋势。

货物贸易项下再现结售汇顺差

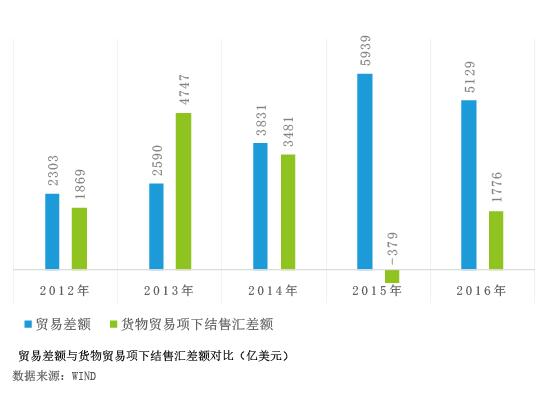

高额的货物贸易顺差是我国庞大外汇储备的主要来源,也是人民币长期稳定的最重要支撑。但2015年开始,市场存在人民币贬值预期,企业结汇意愿低迷,导致当年出现货物贸易顺差近6000亿美元但货物贸易项下的结售汇却出现379亿美元逆差的情况。2016年情况明显好转,全年货物贸易顺差5129亿美元,货物贸易项下结售汇实现顺差1776亿美元(见附图)。尽管与2014年前比,货物贸易项下结售汇顺差占货物贸易顺差总额的比重仍然不高,但至少恶化的趋势被有力扭转。如果货物贸易顺差能够持续转化为结售汇顺差,无论对外汇储备还是对人民币中长期的稳定,都会形成有力的支撑。

套利资金流出压力几近消失

人民币单边升值阶段,我国曾涌入大量国际套利资金。此类资金的集中撤离是人民币贬值压力的重要来源。对于套利资金并无权威统计,但一叶知秋,通过观察国际收支平衡表的海外贷款项目,可以推断套利资金撤离高峰已过。海外贷款是套利资金进入我国的途径之一。观察国际收支平衡表贷款项目负债方资金流动数据可以发现,1998至2014年二季度,贷款项目负债方累计净流入3877亿美元。其中,2005至2014年二季度累计净流入3816亿美元,占比高达98.44%,套利倾向十分明显。但随着人民币的单边升值预期被打破,企业大举偿还海外贷款,2014年三季度至2016年一季度的7个季度中,贷款项目负债方累计净流出3128亿美元。2016年二季度和三季度,贷款项目负债方再现小幅净流入。从海外贷款的流动数据上可以判断,套利资金撤离的高峰期已过,难以对人民币继续施加贬值压力。

综合以上三点,一方面是“入”的资金在增加,另一方面是“出”的资金在减少,这对于降低人民币单边贬值压力大有裨益。

监管重点应向鼓励结汇转变

我国实行“有管理的浮动汇率制度”,且资本项目尚未完全开放,在法律层面,监管当局有权在外汇市场出现较大波动时进行调控与引导。2016年来,银行结售汇逆差的缩窄与监管当局强化结售汇“实需”监管关系密切。但从国际收支长期稳定着眼,2017年监管重点应从约束违规购汇向鼓励结汇转变。

一是购汇规模压缩空间有限。受监管加强以及企业偿还外债高峰期已过的影响,市场购汇规模已较为稳定。从银行代客结售汇数据看,2016年月均售汇1235亿美元,较2015年的1465亿美元下滑约15.7%,与人民币贬值预期确立前2014年的1224亿美元相当。2016年,银行代客月度购汇规模始终维持在1000亿美元以上。这一方面表明市场的购汇冲动已得到抑制;另一方面,则表明当前的购汇水平是企业维持正常运营所必须的,进一步压缩的空间有限。

二是结汇规模仍未出现明显增长。2016年银行代客即期结汇月度均值1013亿美元,较2015年的1110亿美元萎缩8.7%,而2014年月度均值曾高达1224亿美元。结汇意愿低迷已成为银行代客结售汇逆差难以扭转的主要原因。庞大的货物贸易顺差反映出企业并不是没有结汇需求,而是结汇意愿不高。

在购汇规模已经难以继续压缩的情况下,继续强化购汇管理的边际作用将明显降低,因此,2017年外汇管理的重点应转向增强企业的结汇意愿,将庞大的经常项目和外贸顺差转化为结售汇顺差。

打破持续贬值的“适应性预期”

正如前文所述,人民币贬值并非主要源自我国经济基本面的恶化,信心不足导致的经常项目顺差无法转化为结售汇顺差才是主要原因。因此,增强企业结汇动力必须建立在稳定市场信心的基础之上。而这必须尽快打破认为人民币将持续贬值的“适应性预期”。

所谓适应性预期,指的是投资者习惯于根据过去的市场波动判断未来。如果过去市场是涨的(跌的),他们就倾向于认