英镑:悲观渐远 波动渐近

近期,英国首相宣布英国将采取“硬脱欧”的路线,随后英国央行宣布维持现有利率水平不变,再加上特朗普正式就任美国总统,令英镑/美元波动剧烈。那么,处于多事之秋的英镑未来走势如何?笔者认为,从经济基本面、货币政策及政治风险等多种因素的态势来看,英镑/美元的“悲观”将渐行渐远,但波动性或有所加大。

经济基本面整体稳定

从经济基本面的情况看,英镑缺少继续贬值的动力。

从近期的主要经济数据看,英国经济形势良好:2017年1月,英国制造业PMI为55.90,远超“脱欧”公投后的最低点48.30,也高于公投前的52.40;最新公布的2016年11月的英国工业生产指数为104.7,也创下半年以来的新高。在这种情况下,外界普遍调高了对英国经济增长的预期。IMF在2017年1月的最新全球经济展望报告中,将英国2017年全年的经济增长率预期由上期的1.1%调整为1.5%。IMF给出的上调理由是,英国在2016年下半年的经济表现强于预期。英国央行(BOE)近期也将2017年的英国经济增长预期由此前的1.4%上调至2.0%。英国央行认为,过去几个月,英国国内需求强于预期,加上英国财政部计划增加支出和投资,使得此前央行预计的“脱欧”后英国消费支出放缓的情况并未出现。英国央行此次调高英国的经济增长预期,表明其认为“脱欧”对英国经济造成的直接风险已经下降。

当然,未来英国“脱欧”对英国经济造成负面影响的可能性依然存在,需要格外关注相对滞后的“慢性”冲击。英国央行最新的议息会议报告指出,要防范“脱欧”决议执行中贸易、金融方面可能存在的风险。但考虑到英国经济基本面的良好增长态势,以及市场对“脱欧”的负面情绪已经在很大程度上释放,再加上英镑对美元在脱欧公投之后的半年内已累计贬值近17%,已达到近30年来最低等客观事实,未来市场对英镑的走势很难延续此前大幅贬值的悲观预期。

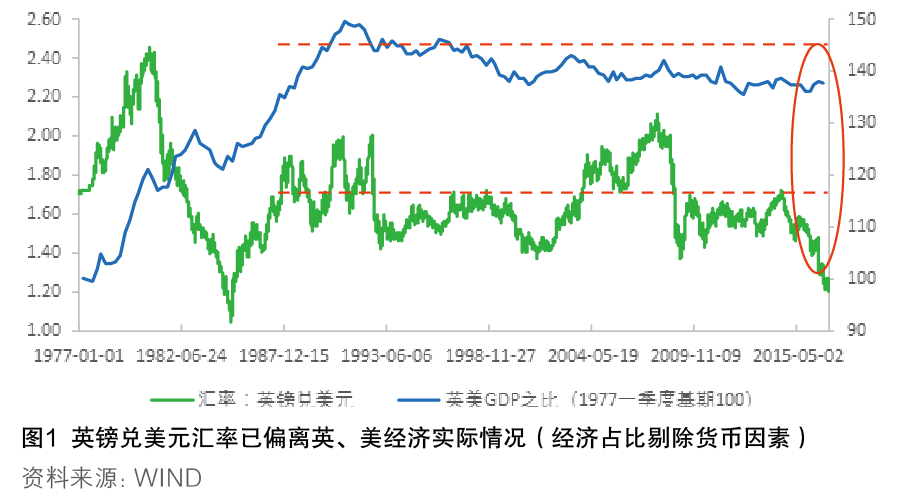

此外,从更长周期的基本面视角看,英镑兑美元的单一汇率与英镑兑一篮子实际有效汇率或都已超调。英镑兑美元汇率的走势实质上是英国经济和美国经济相对强弱的结果。历史数据表明,过去30年内,由于英、美经济的相对情况较为稳定,因此英镑兑美元汇率的走势也大体平稳,虽偶有超调(2008年金融危机时期),但整体围绕着中枢线上下波动(见图1)。但从最近两年的情况看,虽然英、美GDP之比总体仍相对稳定,但英镑对美元却贬值了约20%。这表明,英镑兑美元的汇率在英国脱欧、特朗普当选美国总统的冲击下,已经明显偏离了二者实体经济的相对基本面。

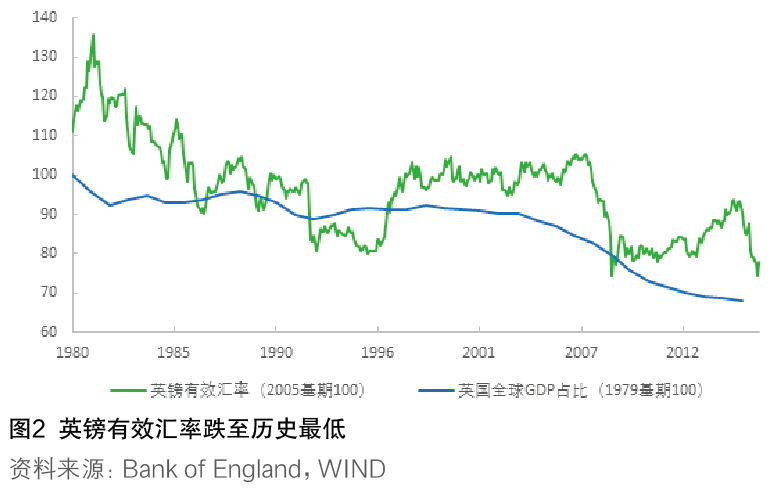

英镑兑一篮子货币的实际有效汇率也基本与英国经济占全球比例的大趋势符合(见图2)。从历史数据来看,1985—2005年,该汇率较为平稳;此后,由于英国经济占全球经济的比例下滑,英镑兑一篮子货币的实际有效汇率中枢也发生了下移。目前,英镑有效汇率要低于包括1982年美元崛起、1992年英镑与马克脱钩、2008年金融危机在内的任意一个时期,但目前的英国经济却并非处在最糟糕的时代。因此,从英国GDP占比全球GDP的情况来看,英镑目前的贬值也有一定超调的成分。

货币政策或利好英镑

从货币政策的角度来看,预计英国央行短期内将保持利率的稳定,而中长期则有可能加息。这或助推英镑升值。

短期而言,由于英国央行将通货膨胀率维持在2%左右的水平作为核心目标,因而对利率