贸易洗钱:国际组织的研究与对策

作为洗钱犯罪中最具隐蔽性的方式,贸易洗钱日益受到世界各国及国际组织的重视。2016年二十国集团(以下简称“G20”)杭州峰会公报指出:“恶意的贸易错开发票等非法活动导致的跨境资金流动影响各国筹集国内发展资源。我们将继续在此方面开展工作,并欢迎各方在杭州峰会后同世界海关组织就该组织的有关研究报告沟通协调。”反洗钱金融行动特别工作组(Financial Action Task Force on Money Laundering - FATF,以下简称“FATF”)、世界银行(World Bank)和国际货币基金组织(International Monetary Fund)对贸易洗钱的方式方法及应对建议均做了大量研究,并提出了对策。

洗钱和贸易洗钱的定义

根据FATF的定义,洗钱是指对犯罪收益进行处理以掩饰其非法来源的行为。通常,犯罪组织和恐怖融资分子主要运用三种方式掩饰资金的真实来源,并将其融入到正常经济活动中:一是通过金融体系,利用支票、电子汇款等方式转移;二是通过个人跨境运送现金等方式进行金钱实物转移;三是利用伪造商品服务贸易单证等方式转移非法资金,即通常所说的贸易洗钱。

2006年FATF将贸易洗钱(Trade Based Money Laundering - TBML)定义为利用贸易活动掩饰犯罪收益或转移价值,以使其非法来源合法化的过程。贸易洗钱是非法洗钱与表面上的合法贸易的结合体。在实际操作中,往往通过虚报进出口价格、数量和质量来实现。

一直以来,FATF等国际组织对利用金融体系转移、金钱实物转移这两种方式十分关注,但对贸易洗钱重视不够,各国应对措施也相对匮乏,使得贸易洗钱对犯罪组织和恐怖融资分子越来越有吸引力。2012年亚太反洗钱组织(Asia/Pacific Group on Money Laundering - APG,以下简称“APG”)针对贸易洗钱的研究指出,为转移非法资金,国际贸易已经成为一个日渐有吸引力的渠道。

贸易洗钱受到犯罪组织和恐怖分子青睐,主要因为国际贸易体系的以下特点,使贸易洗钱方式的隐蔽性更强、更不易甄别:一是全球贸易流量巨大,单个交易不易被察觉,为犯罪组织跨境转移资金提供了有利机会;二是贸易交易方式和支付方式多种多样,使违法资金融入到合法交易的渠道较多;三是各国间的海关数据交换和核查手段较为有限;四是多数海关用来侦查非法贸易活动的资源相对有限,研究显示,多数海关对进出管辖区域货物的查验比例低于5%。

贸易洗钱手法及案例

利用国际贸易掩饰、转移犯罪收益,可以通过操纵进出口商品的价格、数量、质量来实现,同时也需要利用多种资金转移手段来完成洗钱的全过程。根据对贸易交易和资金转移渠道的不同侧重,贸易洗钱可以分为以贸易为基础的洗钱和以资金转移渠道为基础的洗钱两类手法。

以贸易为基础的洗钱手法

FATF在2006年的研究中总结了以下四种以贸易为基础的基本洗钱手段:

手段一:高报或低报商品和服务价格,其中以低报价格出口为主。通过低报发票价格,出口方可以将价值转移给进口方;高报发票价格可以将价值从进口方转移到出口方。由于商品和服务交易本身的复杂性,且大部分海关无法共享其他国家海关的贸易数据,海关识别价格高报、低报困难较大。研究表明,以低报价格出口,是一种最为普遍的转移资金的贸易洗钱手法,因为海关为了防止违禁品的进入、确保关税得到征收,通常对进口环节的核查比出口严格得多。

手段二:对商品和服务进行重复支付。通过对同一项商品或服务开出多张发票,洗钱或恐怖融资分子就能对同一项商品或服务进行多次支付。此外,通过不同的金融机构来进行支付也进一步增加了交易的复杂性。即使某件涉及多次支付的案子被发现,相关人员也容易给出多种合法解释,如修改了支付条款,调整了支付最新费用等。这使犯罪活动难以被察觉。

手段三:虚报商品和服务的装运数量。通过多报或少报进出口商品或服务的数量,实现进口方与出口方之间的价值转移。在极端情况下,出口方甚至仅仅与进口方串谋把“虚构交易”的相关文件做好,而根本不出口任何货物。银行和其他金融机构可能在不知不觉中为这些虚构交易提供了融资服务。

手段四:虚报商品和服务的质量及类型等。例如,出口方可能出口一批相对廉价的货物,但却按照高价或完全不同的货物名称开立发票,造成名义运输货物、海关文件与实际运输货物之间的差异。同时,标的也不限于货物,还可以是服务,如金融服务、咨询服务等。由于这些服务的市场价格难以确定,所以很难被发现。

以上是贸易洗钱的四种基本手法,但实践中往往是各种手法相互结合,使得追踪和侦查资金走向更为困难。

以资金转移渠道为基础的洗钱手法

全球贸易增长迅速,一些贸易融资产品正在被频繁地利用来作为洗钱工具。2012年APG的研究专门概括了以不同的资金转移渠道为基础的四种洗钱手段:

手段一:用非法现金进行贸易支付,并通过贸易使非法资金合法化。犯罪分子相关人员事先直接将非法现金交给贸易商或存入贸易商银行账户,贸易商用非法资金进口商品并进行支付,使非法现金进入银行等正规金融体系。之后贸易商将商品出口至犯罪分子所在地区,由该地区进口方将商品出售,并将所获收入偿还犯罪分子最初的非法资金。在这种手段下,国际贸易的合法表象掩盖了支付资金的非法来源。

手段二:通过其他地区的第三方中介机构进行支付,来掩饰洗钱活动。贸易双方有时会优先选择另一个地区的第三方中介机构来进行国际贸易支付。第三方中介机构可能是托运人和收货人之间的通知方,还可以是保理商或福费廷公司。第三方中介机构的存在使贸易双方的洗钱活动更难被侦察。

手段三:在完整贸易过程中,贸易商在进口或再出口的不同阶段,使用不同的支付方式来掩饰洗钱活动。如贸易中存在第三方金融中介机构时,贸易商在进口商品时可能采用信用证方式进行支付,在出口至其他地区公司时,可能开出虚高发票并选择电汇支付,而货物直接由最初的出口方运输至最终的进口方。多样的贸易支付方式模糊了货款支付与实际货物运输的关系,使察觉转移非法资金的难度加大。

手段四:通过非正规汇款体系(如哈瓦拉体系。国际上称地下外汇活动为哈瓦拉汇款体系。通常是不同国家的顾客,通过各自国家正规渠道〔如银行部门〕之外的资金流通渠道从事的汇款和兑换等业务。IMF称之为“非正规汇款体系”)转移非法收益。贸易中,商品的真实价值与在银行等正规金融体系的支付金额不相符时,虚高或低报部分的金额可以通过非正规汇款体系进行转移。某些情况下,出口方甚至仅仅依靠虚假的贸易单证而不出口任何货物。一方面通过非正规汇款体系将非法资金转移;另一方面,接收来自银行等正规金融体系的货款,完成贸易洗钱过程。

国际贸易洗钱案例

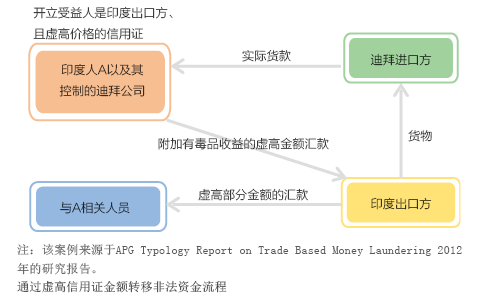

案例一:通过虚高信用证金额转移非法资金

印度人A在迪拜成立了一些公司。这些A控制的公司向迪拜进口方开立了受益人是印度出口方的信用证,且信用证金额远远高于交易商品的实际价值。

A从迪拜进口方收到了实际的货款,再按照信用证条款,按附加了毒品收益的虚高金额汇款给印度出口方。印度出口方在收到高报的汇款后,留下实际的出口商品金额,然后将额外的金钱转移给A在印度的合伙人(见下图)。

案例二:利用虚假贸易并通过非正规汇款体系转移非法资金

印度X公司利用庞氏骗局,许诺投资人以高收益率,吸引了大量存款,并通过哈瓦拉体系将这笔非法资金转移给海外的Y公司。

为使这笔非法收入合法化,印度X公司与海外Y公司通过伪造虚高钻石出口价格的虚假单证(并无实际贸易运输)来进行贸易洗钱。为了证明贸易真实性,X公司还事先伪造了在当地购买钻石的发票(并无实际购买行为)。在该虚假贸易中,X公司收到了Y公司进口钻石的预付货款,实现了非法资金合法化后的回收(见下图)。