航空公司汇率风险管理探析

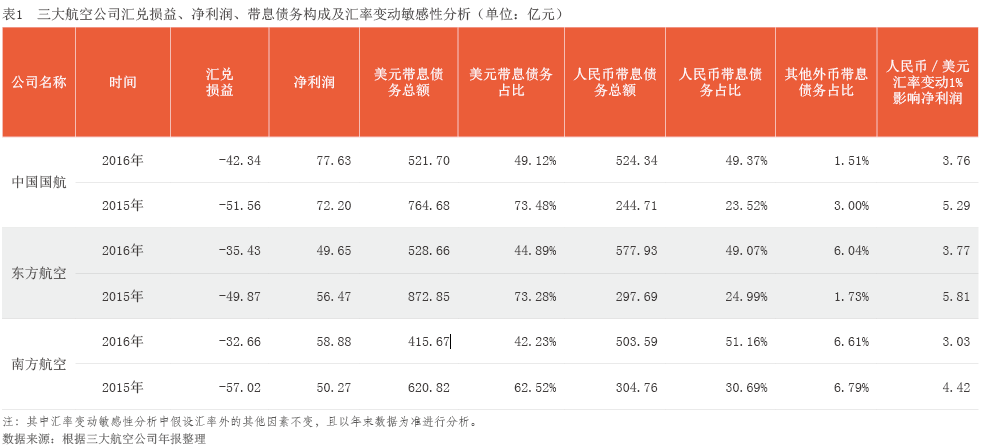

每年的3、4月是资本市场最为精彩的“年报季”。作为一年经营表现的成绩单,年报吸引人的不仅仅是资产规模、利润规模这几个简单的数字,财务报表的结构和分布情况,也能够传递很多故事。2017年3月31日,国航、南航、东航发布了2016年年度报告。根据年报,三大航空公司累计实现净利润186.16亿元,但同时,累计的汇兑损失也达110.42亿元(见表1)。汇兑损失对航空公司业绩表现的影响可见一斑。

众所周知,我国的航空公司由于历史及行业原因,面临着较强的汇率风险。“8·11”汇改之前,航空公司受益于人民币汇率升值的因素,取得了较高的汇兑收益,因此各航空公司均未对汇率风险管理给予足够的重视,以致形成了较大的汇率风险敞口。而“8·11”汇改后,由于尚未制定完善的汇率风险管理措施,在人民币兑美元汇率波动性增强的情况下,汇兑损失成为航空公司提升业绩的一大绊脚石。虽然因航空公司的美元债务总额在近两年有所下降,汇兑损失幅度有所收窄,但汇率风险对净利润的影响仍然不容小觑。如何有效管理汇率风险成为航空公司亟需解决的问题。

现阶段:方式单一 效果有限

2015年及2016年,各航空公司分别采取措施降低汇率风险,并取得了一定成效。通过对各航空公司的年报和相关公告进行分析,目前采取的汇率风险管理措施主要包括两方面。

一是优化债务币种结构。为降低人民币汇率波动,特别是人民币兑美元汇率的波动所带来的汇率风险,各航空公司均采取了增加人民币融资、降低美元债务的方式来优化债务币种结构,包括通过发行人民币短期融资券、中期票据、长期债券、长期贷款等方式扩大人民币债务比例,以及通过提前偿还美元借款来降低美元债务比例。以东方航空为例,在2016年1月末、6月末、12月末,其美元债务占带息债务比重由2015年底的73%分别下降至57%、41%、45%。

二是利用衍生品进行套期保值。随着我国衍生品市场的快速发展,衍生品也开始得到了现实应用。东方航空利用外汇远期合约,来降低因机票销售产生的外汇收入和需以外汇支付费用而导致的汇率风险;利用利率互换合约,规避利率风险;利用交叉货币互换合约,将部分美元债务转换成欧元债务来规避部分汇率风险及利率风险。截至2016年底,东方航空尚未平仓的外汇远期合约名义金额为4.4亿美元,未交割的利率互换合约名义金额16.36亿美元,不存在尚未交割的交叉货币互换合约。中国国航利用利率衍生合同规避利率风险。截至2016年底,其利率衍生合同按照公允价值计价达2.22亿元。南方航空利用利率互换降低利率风险。截至2016年底,南方航空仍未结算的利率互换合同名义本金约为5.27亿美元。

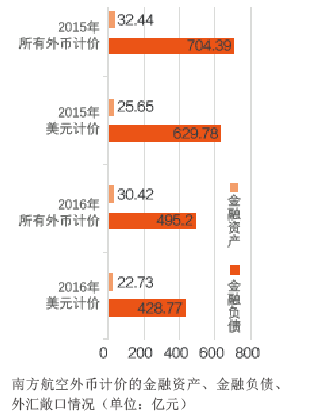

尽管我国航空公司已经充分认识到汇率风险暴露的危害并采取了一定措施来规避,但总体来看,仍然存在诸多问题。例如,汇率风险管理方式较为单一,仅仅采取债务结构优化和衍生品两种途径;已采取的管理措施效果有限,深度不够,汇率风险并未得到全面控制,风险敞口依然较大(见附图);主动防范意识不强,存在一定的侥幸心理,未建立汇率风险管理战略;在汇率风险、利率风险及原油价格波动风险之间缺乏联动管理。

未来:全面布网 深度管控

根据目前航空公司已采取的风险管理措施所存在的问题,同时参考国际上大型航空公司汇率风险管理的经验,提出以下几点建议。

第一,进一步优化债务结构。一般来说,合理的债务结构应该是各外币能实现收支自然对冲,并力求使某一种外币的当期收入与支出达到平衡。但是鉴于航空行业的特殊性,飞机融资租赁产生的长期应付款,以及购买新设备、燃油、维修费用等大额支出,注定会有大额美元债务的发生。为进一步优化债务结构,可以采取以下措施:(1)增加人民币融资的比重。拓展国际市场发行离岸人民币债券