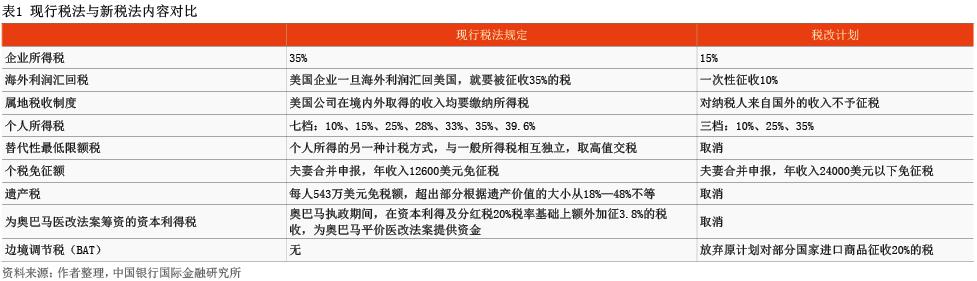

特朗普税改:可能的“利与弊”

4月26日,美国白宫举行发布会,公布了总统特朗普的税收改革计划。其中包括大幅简化个人所得税税制,大幅降低企业所得税税率,并计划减免或取消遗产税等税种(见表1)。

笔者认为,如果特朗普的大规模减税计划能够如期实施,将对全球跨境资本流动、美国各行业发展以及贫富分化等问题带来显著影响。具体来看:

第一,减税或将吸引美国海外资本回流以及更多资本流入。为了规避美国国内高昂的税率,美国企业在海外囤积了大约2.6万亿美元的利润,约占美国GDP的14%。通过对海外利润征收较低税率,为美国企业海外利润回流扫清了障碍。此外,美国企业税收大幅降低,不仅可以降低本国企业的避税倾向,还将吸引其他国家企业到美国投资设厂。历史上,里根政府将企业所得税率从46%降至40%后,外商直接投资在三年中增长了近一倍(见图1)。

对于中国而言,由于中国企业实际负担的有效税率比美国高,加上美国在技术、创新和能源价格等方面的优势,部分中国企业可能把投资转移到美国。这或加剧我国资本外流压力,对人民币汇率稳定带来一定挑战。

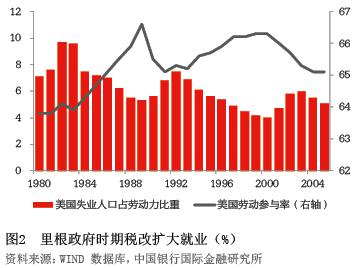

第二,税改有望扩大美国就业,刺激投资和经济增长。但需要引起关注的是,资本流入的行业分布将对美国就业产生重要影响。据美国国家税收基金会(Tax Foundation)的预测,特朗普税改会创造532万左右的就业岗位。里根减税时期,资本主要流向实体经济,因而导致失业率的快速下降和劳动参与率的显著上升(见图2)。然而,2001—2003年小布什减税时期,资本主要流向房地产,造成小布什任期内失业率上升,就业市场未能得到充分改善。

为了将减税对总产出的影响进一步量化,美国税收政策中心进行了相关预测。基于凯恩斯模型,减税会通过刺激总需求促进经济增长,第一年会拉动经济在原有基础上提高1.7%,第二年提高1.1%,正面效应将持续五年,但边际效应递减。基于世代交替模型,减税会通过影响家庭决策进而影响潜在产出的变化。据此估计,减税会在前几年拉动经济增长,但自2024年开始会出现负向影响(见图3)。原因可能在于总需求扩大会提升通胀水平,导致美联储继续提高利率,对私人部门投资产生挤出效应。