“参透”发债交易结构

中国企业境外发债包括以下几种形式:一是在中国境内注册成立的企业(境内主体)直接去境外发债,一般称之为“直接发债”。二是中国境内企业的境外子公司在境外发债,一般称之为“间接发债”。三是中国境内企业的境外母公司在境外发债。该境外公司为持股公司,持有、控制在中国境内的拥有主要资产和业务的公司;境外公司的最终控制人为中国自然人或者曾经是中国国籍的自然人,或者是中国境内机构。该类发债一般称之为“红筹公司发债”。本文所谈之发债,是指在中国境外发行的一年期以上的外币债券,包括但不限于普通债、高级债、永续债、可转债、优先股等境外债务性融资工具。

2015年9月,国家发改委发布了《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,下称“2044号文”)。该政策的推出,宣告我国企业境外发债与借款从严格的审批制走向了备案登记制。根据2044号文,企业发行外债,包括直接发债和间接发债,均实行备案登记制管理,该政策降低了境内企业直接到境外发债的主体门槛,且明确规定企业发行外债募集的资金根据实际需要自主在境内外使用。这使得原为多数境内企业所选择的境外间接发债方式,逐渐向申请直接境外发债方式转化。对于其中不具备境外发债资质或发债资质较弱但又有融资需求的境内企业,可以由境内银行向其境外承销商开出备用信用证或保函用于增信,继而在境外发行债券。近几年,随着政策改革的推进,企业境外发债衍生出多个典型交易结构。

境外发债的典型交易结构

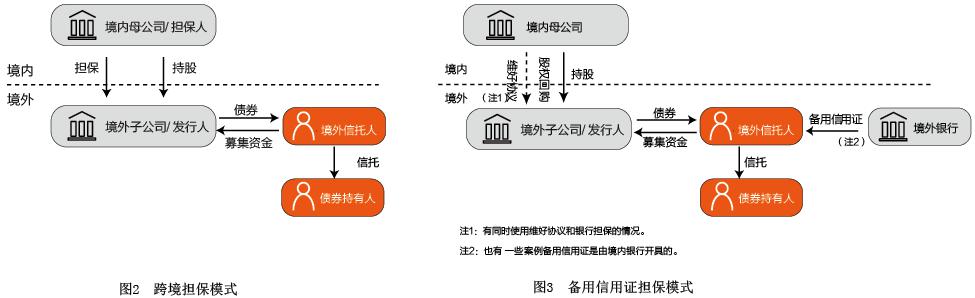

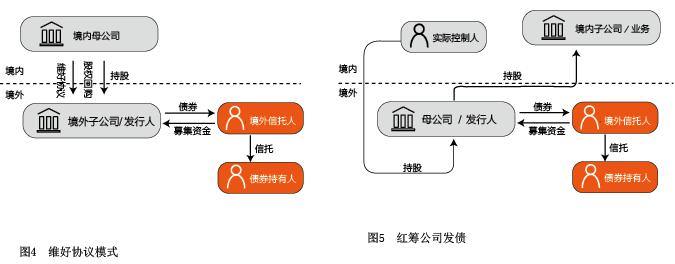

中国企业境外发债,直接发债模式下发债主体是中国境内企业,通常也是直接持有主要业务和资产的主体(见图1)。间接发债模式下,发债主体是中国境内企业的境外子公司,很多情况下是SPV,即专为发债设立的特殊目的公司,中国境内企业是持有主要资产和业务的主体,境内母公司为发债提供担保或者采用其他方式的信用支持,发债的信用依然是来源于中国境内企业。这两种模式下根据有无担保等不同的增信方式,又有不同的交易结构(见图2至图4)。红筹公司的情况略有不同(见图5),但由于其发债主体在境外,主要业务和资产也是在中国境内,有时也会把其归入间接发债的一种。

不同结构的市场选择

2044号文促进了直接发债模式的选择。就直接发债方式而言,2044号文件放松了对直接发债的管制。在此之前,以境内企业直接作为发行主体在境外发行外债,无论发行外币债券还是人民币债券,均需要国家发改委审批。其中,境外发行外币债券,需要会签外汇局后报国务院审批;境外发行人民币债券,需要会同中国人民银行审批。所以,2044号文之前,中国企业在境外市场上直接发债并不常见。2044号文取消了企业发行外债的额度审批,实行备案登记制管理。发行外债的企业只需事前向国家发改委申请办理备案登记手续,并于每期发行结束后10个工作日内,报送发行信息即可。同时,2044号文也把间接发债模式纳入了监管范畴,明确要求,境内企业及其控制的境外企业或分支机构向境外举债的,须事前向国家发展改革委申请办理备案登记手续,并在每期发行结束后10个工作日内,向国家发改委报送发行信息。由此,直接发债和间接发债在发改委履行的程序是一样的,此前间接发债模式下所谓“无需中国政府审批的”的优势也就不存在了。这间接刺激了中国企业直接境外发债模式的兴起。

外汇局允许“内保外贷”资金回流,影响了企业增信方式的选择。2017年1月底,外汇局发布《关于进一步推进外汇管