透视境外债券评级

近年来,我国债券市场对外开放相关工作有序推进,境内外资本市场的互联互通机制逐渐成熟完善。在此背景下,境外债券市场成为境内企业的重要融资渠道,债券币种、发行场所、发行方式也更趋多元化。随着债券规模的快速增长,中资企业债券已成为境外投资者、QDII基金等机构较为青睐和认可的产品。其中,信用评级在债券发行、定价环节中具有重要作用,能够为债券投资提供重要的信息参考。

中资企业境外发债评级概况

彭博的数据显示,中资企业自2014年开始大量发行境外债券,规模迅速攀升,发行只数相比2013年增长了10倍。尽管2015年发行只数减半,但发行规模仍维持在1000亿美元。2017年以来,中资企业前五个月的发债只数和发债金额都已超过2016年全年的水平。

从评级情况来看,大部分中资企业在境外发行的债券没有债项级别。以投资者较为认可的国际评级机构标普、穆迪、惠誉为例,由其覆盖且出具债项级别的比例不超过15%。这也就是说,3417只存续债券中,无级别的债券占比达到了85%以上。

在有级别债券中,穆迪覆盖的债券最多,有458只;标普覆盖344只,并为162只中资企业境外债券提供了大中华地区评级。

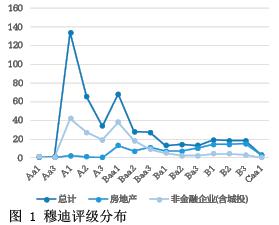

从458只由穆迪评级的存续中资企业境外债券的评级情况看,整体分布以A档级别为中枢。其中,非金融机构的存量债券中,104只房地产企业的境外债券级别明显偏低,中枢大概位于B级;而其他包含有16只城投在内的174只非金融企业债券的级别分布则与整体分布相似,主要集中在A1级别和Baa1级别(见图1)。从国内最为关注的城投企业和房地产企业来看,16只城投企业境外债券的整体级别明显高于104只房地产企业的境外债券。标记为城投的境外债券中有一只同时也属于房地产企业,为珠海大横琴投资有限公司(Zhuhai Da Heng Qin Investment Co.,Ltd.)。其2014年底发行的15亿元3年期信用增强离岸人民币债券的评级为Baa2。

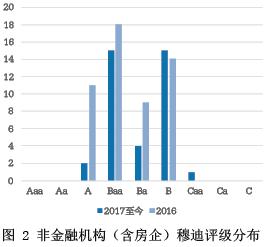

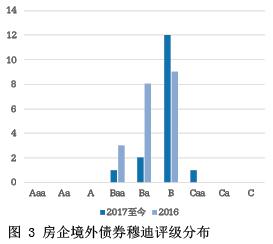

从发行情况来看,近两年非金融机构(含房企)境外债券的穆迪评级主要集中在Baa和B级(见图2)。而房地产企业发行的境外债券在2017年以来Baa级和Ba级较2016年已大幅减少,B级别的债券则明显上升,呈现出较为突出的B级中枢。这在一定程度上说明,房地产企业发行低级别债券增多,发债房企的信用资质有所下沉(见图3)。

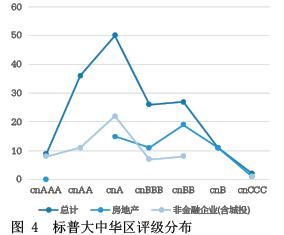

具有标普大中华区评级的样本较少,包含银行等金融机构境外债券共有162只,整体分布以cnA级别为明显的中枢(见图4)。其中57只房地产企业的境外债券级别同样位于较低的水平,集中在cnBB级别。除房地产以外的57只非金融企业境外债券中,有8只获得cnAAA级别(见表1),发行人包括海航集团(CDBI Treasure I Ltd)、中石化集团(Sinopec Group Overseas Development 2013 Ltd)和中海油集团的两家子公司(CNOOC Finance 2013 Ltd,CNOOC Nexen Finance 2014 ULC)。

中资企业境外发债评级的常见问题

一是关于境外发债是否一定需要评级。目前,境外债券市场并未将评级作为发行要件。从中资企业境外债券的评级情况来看,90%左右的债券均没有评级,债券未评级是普遍现象,包括中粮、华为等企业,均发行过未评级债券。这背后可能的原因有三:其一,中资非金融企业多采用离岸SPV作为发行人,境内外银行或境内集团公司需要提供担保,上述偿债保障方式容易得到投资人认可,因此SPV发行人不进行评级的较多;其二,在境外人民币债券发行中,由于离岸人民币资金池相对充裕,投资者对于评级的敏感性较低;其三,不进行评级可以缩短发债流程,减少信息披露工作,增强发行人自主合理安排发债时点的便利性。

二是低等级主体是否适合去境外发债。在离岸债券市场发展初期,境