中资投行的机遇

2017 年 1 月 13 日,中国人民银行发布《关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号),取代了此前关于跨境融资的银发〔2016〕18号文和银发〔2016〕132 号文,在宏观审慎规则框架下,支持企业和金融机构建立自我约束机制,自主开展本外币跨境融资。与此同时,当前全球经济形势对中国企业境外发债总体影响偏正面,因此预计目前的境外发债热潮未来还会持续一段时间。在这样的大环境下,会有更多的企业把握这一机遇,充分运用境外债券市场,来拓宽融资渠道的和提升融资能力。而作为在离岸债券市场上快速崛起的中资金融机构,也将因此迎来重要的发展机遇期。最新数据显示,2017年一季度,中资企业境外发债交易中,按金额排名的前15大承销商中,中资银行已占据了四席。未来,中资金融机构应顺应趋势、紧抓机遇,进一步做大、做强中资企业的境外发债业务。

境外发债的趋势观察

近几年来,全球债券市场稳步增长,2016年已达到40万亿美元的发行规模。其中,美国发行人的发债规模一直位居世界首位,而中国内地发行人的发债规模则自2016年起跃居世界第二。2016年,中资企业发债规模达1120亿美元,占同期亚洲(除日本外)美元债券市场发行规模的55%;2017年一季度,香港市场的中资企业发债规模超过490亿美元,相对上年同期约100亿美元的规模,同比增长接近400%。在“井喷”式的增长背后,中资企业的境外发债呈现出以下特点和趋势。

一是在债券的计价货币方面,美元债券的占比最高,2012—2016年累计发行金额占比达72.83%;其次是人民币债券,同期的金额占比为15.85%。但人民币债券因受汇率波动的影响,2016年开始,增幅有所放缓;而港元债券的发行规模则从2016年开始大幅上升,全年发行规模为2015年度的161.41%,且今年以来继续保持增长。欧元债券的发行规模受欧元走弱的影响出现下降,不过今年以来回升趋势明显。

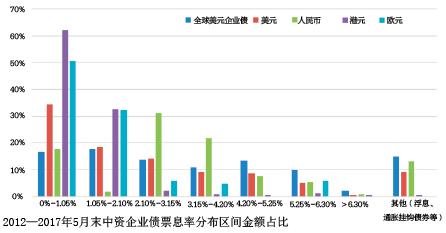

二是在美元债票息率方面,中资企业发行人的票息率控制处于全球较好水平,票息率低于1.05%的美元债占比达34.25%(见附图)。这说明,中资企业对负债成本较为敏感,会基于对境内外发债成本的衡量做出比较与选择;同时也说明,在境外发债的中资企业整体质量较好。

三是在信用评级方面,以国际通行的穆迪、标普、惠誉评级为划分标准,2012年以来,全球发行的企业债中超过60%属无评级债券(高收益债券),投资级以上的占30%左右。无评级债券之所以占比较高,主要是因为2012—2015年美元低息环境刺激了投资者追逐较高的回报,使很多财务实力普通的企业也得以在市场上发债募集资金。而同期,中资企业债的无评级债券占比约为73%,投资级以上的占22%左右。这说明,中资企业发债主体的分布更加广泛,并更好地利用了市场周期。

四是在行业分布方面,发债主体主要为银行、地产等大型企业,两者在趋势上都出现一定的增长。但预期在未来的一段时间,其他行业的发行主体会大量涌现,而上述两者的增幅或会相应逐步放缓。

五是就债券赔付的顺序而言,中资企业境外债券大部份属于优先无担保类型,占比高达95%,其风险较有担保债券为高。特别是从2014年开始,中资企业较多发行了一些Tier1(一级资本)、Tier2(二级资本)资本证券,由于这类证券允许发行人在若干情况下可以不用支付利息,甚至可以进行本金减值或强制转股,因而风险更高。

六是在主办承销商方面,以亚洲区(不含日本)的美元债市场为例,2013年以前,中资金融机构在承销方面担当的角色相对有限;但随着越来越多中资企业选择在境外发行债券,中资金融机构在债券承销业务上的角色也变得越来越重要(见附表)。截至2017年一季度,中资金融机构在排名中已有不少位居前列。未来,中资金融机构在债券承销业务上的排名或会更加靠前。

此外,从现阶段香港市场的发行情况来看,还有如下几点特征:一是在发债规模方面,多为3亿—10亿美元,以避免固定费用(如承销费、律师费等)占比太高。二是在期限方面,多为3—5年,以避免期限溢价带来的成本上升,且在当前美元加息周期,期限适中也利于控制利率风险。三是在利率方面,多以定息为主;但今年以来部分金融机构也开始发行浮息债,以应对加息周期。四是在交易结构方面,过去几年,因对担保债券审批相对复杂,中资企业多采用维好协议(keepwell deed)或股权回购承诺(Equity Interest Purchase Undertaking,EIPU)代替母公司担保,为海外发行主体提供增信,但这也相应抬高了融资成本;随着9号文以及其他相关政策的出台,未来或会重回母公司担保的模式,以降低发行成本。

中资金融机构的崛起

在债券市场中,金融机构不但自身是市场的主要发行人,而且还会以承销商、投资人、做市商、经纪商等多种身份参与其中,对持续推动市场的活跃与繁荣具有至关重要的作用。

承销商是市场最重要的中介人,是买家与卖家的桥梁,是发行与交易的纽带。其不仅要发掘和推介发行人,设计和提供债券产品,执行发行程序和协调其他中介机构,而且还参与和实施定价、配售债券,以及提供售后市场的相关支持等。做市商和经纪商则为市场提供了持续交易与活跃的基础,并将更多的投资者引入市场,为其扩大和深化参与提供服务。而投资者,毋庸