两次危机的“脱实向虚”与“脱虚向实”

近段时间,有关中国金融去杠杆的讨论十分热烈。其中一个较为重要的话题,是当前中国“脱实向虚”的风险,以及强金融监管能否带领经济“脱虚向实”。今年恰逢亚洲金融危机二十周年,和美国次贷危机爆发近十年,这两次危机的经验仍值得我们借鉴。客观而言,经济体出现“脱实向虚”的趋势是这两次危机爆发前的共有特征,危机的爆发则是对“脱实向虚”的一种比较强力的纠正。但是,这种纠正是向着“脱虚向实”的良性轨道上发展,还是向着“脱实向虚”的轨道上恶化,则值得进一步讨论。

两次危机皆有“脱实向虚”的诱因

通过对亚洲金融危机与美国次贷危机的情况梳理,可以看到,在当时的相关经济体中,经济“脱实向虚”的特征都较为明显。

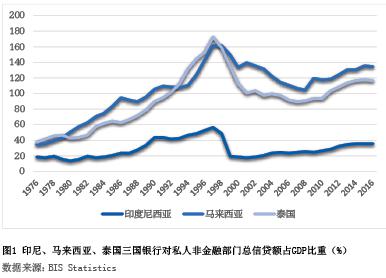

首先来看亚洲金融危机,引发金融危机的“脱实向虚”因素可从内外两个角度加以解读。内部来看,国内资金“脱实向虚”,金融部门加杠杆带来的不稳定性上升。东南亚多国采取了金融业优先发展的战略,同时本国仍然存在较为严重的金融抑制,金融监管缺失严重,导致金融市场投机严重。根据国际清算银行的信贷统计,1997年前夕,印尼、马来西亚和泰国的银行对私人非金融部门信贷的规模占GDP的比重均处于峰值,特别是马来西亚和泰国,这项比重最高时达到160%—170%(见图1)。大量的银行信贷扩张使得杠杆率过高,在经济风向出现逆转时,呆坏账快速累积,造成了巨大的金融风险。

外部来看,外债规模出现上升,但对国内经济促进较少。东南亚国家大多选择在金融体系尚不成熟以及固定汇率制下开放资本账户,从而导致资本无序流动、资本外逃压力上升以及外债规模累积。与此同时,开放资本账户带来的多是短期投机资金,而非促进长期增长的外商直接投资,外来资金“脱实向虚”的性质非常显著。以泰国为例,在国际市场上以低利率筹集短期资金,再回到国内市场以高利率贷出长期资金,这些资金又最终流向国内股票市场和房地产市场等高投机部门,形成期限错配、货币错配,以及标的资产风险大的“脱实向虚”资金闭环,为危机埋下了祸根。

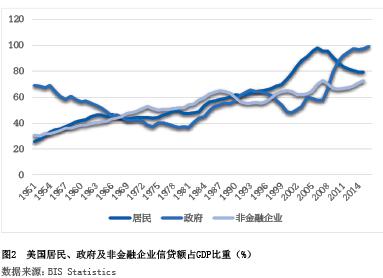

再来看美国次贷危机,引发危机的“脱实向虚”因素主要源自内部。“向虚”主要体现为房地产市场以及住房抵押贷款市场的繁荣乃至泡沫。从大的背景来看,自从2001年科技股泡沫宣告破裂,美联储逐步调低联邦基金利率并长期将其维持在较低水平,形成了长时间宽松的资金环境,导致了流动性过剩。从分部门信贷总额占GDP比重来看,居民部门在21世纪后次贷危机前的信贷规模大幅上升,远超政府部门和非金融企业部门(见图2)。

同时,监管宽松进一步推动经济“脱实向虚”,资金进入房地产市场,房地产抵押贷款及其衍生品市场过度繁荣,成为引发金融危机的导火索。为了实现“居者有其屋”的目标,政府监管及贷款标准放松,催生了房地产市场泡沫:美国房地产价格指数在2000年1月至2006年5月上涨了1.24倍(张明,2009)。房地产抵押贷款市场次贷化态势明显:2001年,美国次贷总额占抵押贷款市场总额的比率为5.6%,而到2006年,这一比率上升至20%;无需或可较少提供财务资料的房贷则自2001年的28.5%上升到2006年的50.8%(郑联盛,2009)。

这一“脱实向虚”的格局本身是不可持续的,若要其得以维系,需要房地产价格稳定上升的预期,以及利率维持在低位带来的流动性宽松。然而,伴随着美联储因通胀压力重新开启加息周期,房地产价格预期也随之急转直下,住房抵押贷款市场的再融资变得十分困难,违约和放弃抵押物的情况开始大规模出现,终结了“脱实向虚”的格局。次贷危机随之而来,并最终演变成影响至今的全球金融危机。

危机是否促进了“脱虚向实”

从某种意义上来说,危机是一种纠正经济体“脱实向虚”的强力药方,通过创造性的破坏过程,促使资金在各领域重新分配,以实现更有效的资源配置。但危机这剂猛药,也意味着如果处理不当,将可能产生持久的副作用。两股不同方向的力量将经济带向何方,危机又能否促进经济“脱虚向实”,值得讨论。

“脱虚向实”的直接目标是否达成

“脱虚向实”的直接目标可以理解为金融业的过度发展是否得到纠正,实体经济的重新振兴是否得以实现。对于金融业过度发展的纠正即“脱虚”,可以观察危机之后的信贷规模。

亚洲金融危机后,从内部来看,印尼、马来西亚和泰国银行对非金融部门的总体信贷规模在危机之后出现了显著下降,且危机爆发以来二十年信贷占GDP之比都没有再超过危机时的水平。从外部情况来看,印尼和泰国的外债在危机之后出现了显著的下降,且至今未在超过危机时的规模;马来西亚外债规模在危机之后较为平稳,2003年之后开始平稳下降;菲律宾外债基本可控,没有显著上升。可以说,内源与外源性的“脱虚”在一定程度上得以实现。

美国次贷危机前的“脱实向虚”主要出现为居民部门信贷规模的上