中国经济“脱实向虚”风险不容忽视

近年来,在经济增长速度放缓、货币流动性较为充裕的大背景下,一方面,由于实体经济收益率相对偏低,金融资产、房地产价格上涨迅猛,一部分资金在追逐利润的驱动下,以各种金融创新的形式留存在金融体系内空转,或是投向高收益的房地产领域;另一方面,为了防止前期投入资金发生断崖式亏损,一部分资金通过多种通道持续向僵尸企业输血。这些问题的存在,再加上金融监管滞后于金融市场的发展,就形成了监管套利的空间,并因此造成中国经济“脱实向虚”的现象。

从融资、房贷、杠杆、货币供应看“脱实向虚”

“脱实向虚”,一般意义上是指资金基本不参与实体生产的过程,主要依托金融系统,直接用钱生钱的活动。就中国经济的现状而言,主要存在以下四方面的问题。

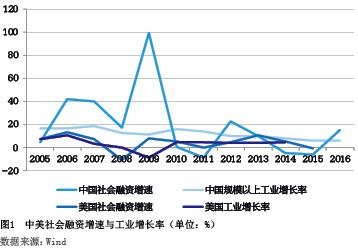

一是融资与产出相背离,融资沉淀率低。社会融资规模是实体经济从金融体系获得的资金量,包括了银行贷款、信托贷款、债券融资和股票融资,代表了全口径的融资水平。2007—2017年,我国社会融资规模不断上升,融资量持续增大。2017年1—5月,社会融资规模为9.37万亿元,较上年同期增长16.54%。2016年社会融资规模达17.8万亿元,是2007年的2.98倍,年均增速为16.17%。但与之相对,规模以上工业增加值年均增速仅为11.21%,全部工业增加值年均增速仅为9.23%。工业增加值从2007年18.5%的增速跌落至2016年的6%,且呈逐年降低态势。工业增加值与社会融资规模增速水平相距较大,说明很多融资资金并未进入生产领域,存在融资漏出的问题,有效投资与产出不足。

如果横向对比,美国的社会融资规模增速与工业增长率的历史走势则较为吻合,差异不大。这说明,美国社会的融资沉淀率高,金融支持实体经济效率高。与美国相比,中国的融资与产出背离得较为严重(见图1)。

二是房贷与制造业贷款相背离,房价物价比高。虽然近几年货币相对宽松,但是很大一部分都进入了金融属性已经高过了商品属性的房地产行业,并没有真正服务于实体经济的发展。当房地产的价值高于其使用价值时,购买者将不再以居住为目的,而是将其视为赚取未来升值收益的投资。这会进一步推升房价。另一方面,房地产作为最普遍和被认可的抵押品,可以让拥有房地产的企业获得更多的贷款,企业再将获得的授信进一步投入到房地产中,导致房价进一步上涨。这样就会形成一个货币加速扩张和“脱实向虚”的循环。

从2012到2017年,中国主要金融机构的房地产贷款增速持续快速增长,从10.10%上升到26.10%;个人房贷增速从12%上升到35.70%。而同时期的工业中长期贷款增速则从7.3%降到了4.9%,平均增速约为房贷的五分之一;服务业中长期贷款增速约为房贷的二分之一。与此相对照,房产价格居高不下且增长迅猛,中国百城住宅均价从2012年到2017年增长了1.35倍,一线城市增长了约1.83倍。但反映居民消费物价的CPI指数却持续下跌,分别从2012年初的4.5%降低到2017年初的0.8%。这表明,房地产的繁荣并未带来消费的繁荣和生活水平的提升。

三是资金错配过度融资,杠杆率高。在经济下行压力下,金融机构为了防止不良新增,往往会采用借新还旧、表内资金承接表外理财、债务平移承接等多种方式,继续为应该破产的僵尸企业持续输血。僵尸企业是指长期停工停产、连年亏损、资不抵债,没有生存能力和发展潜力的企业。据统计,僵尸企业的平均负债率为72%,远高于正常企业平均51%的负债率。僵尸企业的存在会导致金融的利用效率下降。中国生产一单位GDP需要投入的资本量,由2007年的3.5上升到2015年的5.9,这与近年来僵尸企业数目不断增多有关。

另一方面,由于有政府的隐性信用担保、融资便利,中国的某些大型国有企业存在过度融资的情况,甚至存在同一个项目,企业先从银行借传统项目贷款,然后绕过监管借道银行非标理财融资,再通过产业基金、信托、私募、发债等多种渠道融资,所获得的资金远超过企业正常生产经营的需求。而超融部分的钱则很可能被转移进了房市和股市,或者有一部分被加价卖给了上下游无融资能力的小企业。以2016年全部上市A股的企业为例,其中的央企,平均负债率为52.07%,约是民企平均负债率的1.5倍。这就进一步加剧了“脱实向虚”的问题。

四是货币与经济出现一定程度的背离。近十年来,广义货币供应量持续上升,且增速较快,M2增速稳定在10%以上,并在2009年4万亿经济刺激时达到最高峰,为29.74%。与之相对,中国经济的增长速度则逐渐放缓,面临下行压力。2013—2017年,增速基本在8%以下,且持续下行。M2增速与GDP增速间剪刀差近十年的平均水平为7.1%,并在2009年二季度达到峰值20.26%(见图2)。