美联储加息影响分析

作为全球第一大经济体,美国货币政策的溢出效应十分明显。历史上看,美联储周期性货币政策的调整,曾多次导致新兴市场国家跨境资金“大进大出”,甚至引发系统性金融风险。自2015年末美联储开启新一轮加息周期以来,我国跨境资金流动也受到一定程度的不利影响。今年6月14日,美联储正式宣布再次加息25个基点。本文从实证视角进行分析,得出美联储此次加息对我国短期跨境资金流动的影响有限的结论。

加息对我国短期跨境资金流动的影响路径

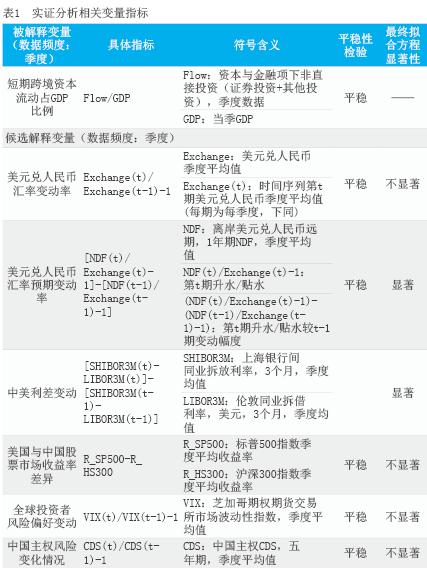

国际上测度跨境资金流动状况,一般使用国际收支平衡表中的资本和金融项目,主要包括直接投资、证券投资和其他投资(不含储备资产变动)。从事件分析的角度看,美联储加息对短期资金流动影响更为明显。由于直接投资相对稳定,因此本文选用非直接投资(证券投资+其他投资)代表波动性较大的短期跨境资金流动。

分析思路

从现代投资组合理论和全球资产配置的视角来看,一国的短期跨境资金流动,无论证券投资还是其他投资(贷款和贸易融资为主),都是全球投资者(和经营者)基于收益和风险两个维度,对资产负债在国际和国内两个市场进行配置的结果。因此,本文将围绕美联储加息通过何种传导路径影响全球投资者的风险和收益乃至我国的短期跨境资金流动,展开分析。

理论分析

如图1所示,美联储加息对我国跨境资金流动有多种传导路径:

路径1:使人民币(预期)贬值幅度增大,导致资金流出增多;

路径2:降低中美利差,从而降低国外投资者在中国的投资收益,提高企业的外债融资成本,导致资金流出增多、流入减少;

路径3:降低全球投资者的风险偏好,从而导致资金回流发达经济体。

上述传导途径哪些在现实中有效,又作用于哪些中间变量,进而影响我国的短期跨境资金流动,这对于形势的分析预判和政策制定尤为关键。

实证分析

根据实证分析结论(见下表1与表2),传导路径1与路径2在现实中是有效的。从下图2和3中,也可以直观地看出,我国短期跨境资金流动与人民币(兑美元)汇率下跌预期的变动具有明显的负相关关系,而与中美短期利差变动具有明显的正相关关系。

表2中模型1(双变量:汇率和利差)、模型2(单变量:汇率)与模型3(单变量:利差)的解释力分别为61%、28%和31%。从中可以看出,我国短期跨境资金流动对于汇率下跌预期变动和中美短期利差变动的敏感性相似。分析评估美联储加息的影响,需要同时观察其对汇率预期和利差的影响。下一部分将围绕该主题展开。

美加息对汇率贬值预期和中美短期利差的影响分析

鉴于人民币贬值预期和中美利差是影响我国短期跨境资金流动的重要因素,而美联储加息又势必会引起人民币贬值预期和中美利差变动,进而影响短期跨境资金流动,下文将就美联储加息对人民币汇率及中美利差的影响展开分析。

本次加息不会加大对人民币汇率变动的预期

首先,从历史经验来看,首次加息冲击最明显,后续加息冲击不大。1999—2001年和2004—2007年的美联储加息周期中,都是首次加息后的第一个