“逆周期因子”下的市场机遇

目前,外汇市场已开始在人民币中间价报价中引入“逆周期因子”(试运行)。这对适度对冲市场情绪的顺周期波动将起到了积极作用,同时也能缓解外汇市场可能存在的“羊群效应”。新规试运行后,市场需求出现了哪些变化,银行又该如何利用人民币汇率双向波动预期加大的机会,帮助企业合理进行汇率风险规避呢?为此本文进行了探讨。

市场新变

在人民币汇率供求的“顺周期性”下,出口企业会延迟结汇或私人部门增持海外资产。此类操作会放大私人部门的外汇敞口,容易造成短期的恐慌情绪蔓延,并引发系统性风险。在中间价机制加入逆周期因子后,人民币汇率的短期波动将会与一篮子货币的加权变化更为紧密地联动。这将使人民币汇率的短期变化变得难以预测。由此,此前存在于外汇市场中的非理性预期也会得到修正。在这个前提下,企业和个人可能会将此前因对市场的单边预期而囤积的外币存款陆续结汇。这类结汇需求将成为平衡外汇市场供求的“变量”。那么,相应的市场变化会有哪些呢?

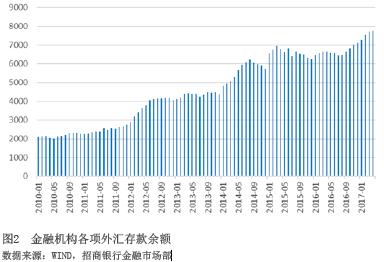

变化一:随着人民币单边预期的逆转,市场积累的延迟结汇规模会逐步释放。中国外汇市场的参与者需要提供贸易或投资的实际交易需求证明,这类参与者以从事进出口的外贸企业为主体。如果这类企业对外汇市场的变动方向没有自主预期,理论上其会将进出口差额的部分完全兑现,也就是将实现的贸易顺差完全结汇,或贸易逆差全额购汇;但在实际操作中,外贸企业往往会根据对汇率的预期调整结/售汇的操作行为。在人民币调整预期较强的时候,出口型企业往往会选择将美元收入持有在在岸/离岸的外币账户中,而将对外支付尽量用购汇去完成,这就形成了延迟结汇的头寸。

根据过去一年的数据,人民币单边预期逆转后,每月新增的结汇需求预计在50亿—150亿美元之间。再假定“新汇改”以来累计的延迟结汇金额能有一半会在未来的两年内入场结汇,这样每个月会额外再带来160亿美元左右的结汇需求。这两项叠加,足以逆转近一年以来月均170亿美元的代客结售汇逆差。

变化二:证券投资项目的资产创造速度将会有所放缓。我国当下总体国际收支存在逆差,所以经常项目顺差对应的是资本项目逆差。在外贸顺差或经常项目顺差延迟结汇后,企业或个人可将此类外汇用于对外直接投资、并购、证券投资、对外放贷、贸易融资、存款或理财等。在这其中,企业和居民的外币存款或理财属于外储中“藏汇于民”的部分,这类资产的活性较高,在趋势逆转时最有可能成为潜在的结汇“子弹”。一旦汇率预期逆转,投资回报的差异会令外币理财的投资者将一部分到期资金结汇转为人民币理财。这样,证券投资项目的资产创造速度将会有所放缓。而出口商则会考虑将海外资金结汇,用于弥补境内的资金缺口。