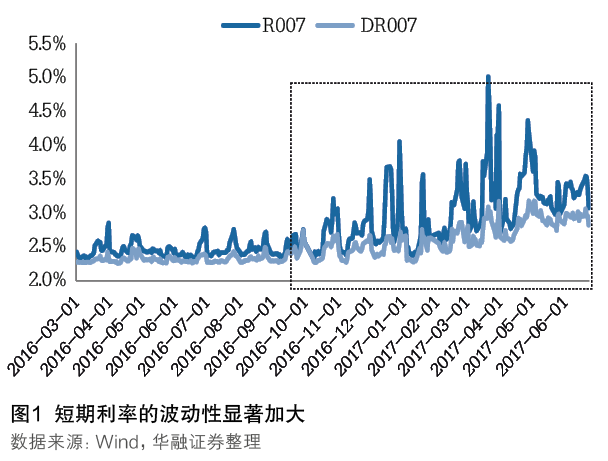

短期利率波动之谜

去年四季度以来,随着我国银行间市场利率的系统性抬升,资金价格呈现出大幅波动的特征(见图1)。当前各界对利率的分析侧重于其价格水平,往往忽视对其波动性的研究。事实上,作为最为基础的金融变量,利率的波动性是影响金融产品投资价值、资本市场情绪甚至宏观经济稳定的重要因素。如何看待上述波动性及其未来的演进,无疑是值得市场关注的内容。

短期利率波动性为何会加大

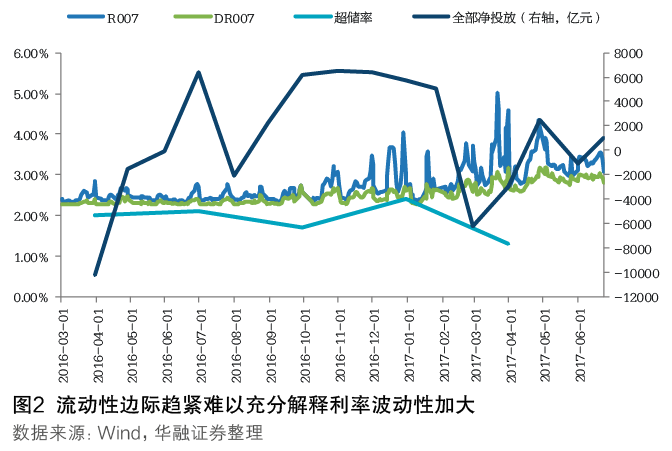

流动性的边际趋紧可以较好地解释短期利率水平的系统性抬升,但难以充分解释其波动性的显著加大(见图2)。从衡量银行间市场流动性状况的各项数量指标来看(如超储率、央行净投放等),其与短期利率(R007和DR007)的波动性之间并无明显的同步对应关系。

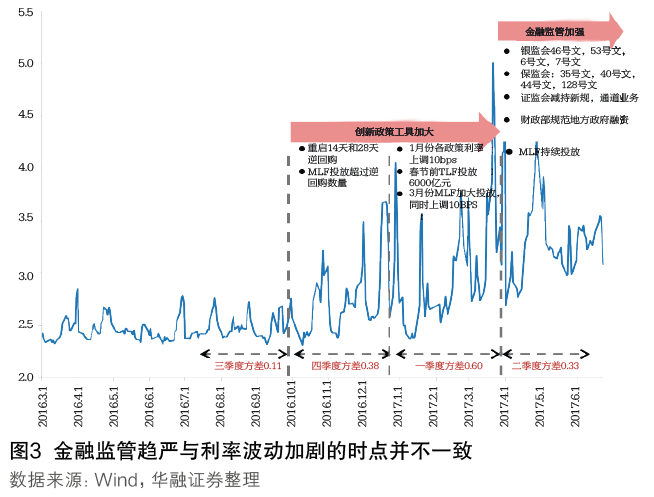

尽管近期金融监管的强化可能会造成利率方面的扰动,但其趋严的时间点与短期利率大幅波动的起点并不一致(见图3)。严格来说,金融监管的真正强化始于今年3月末银、证、保监会发布的多项文件(效果真正显现可能也是4月及以后),而短期利率波动性的显著加大已持续半年多了。

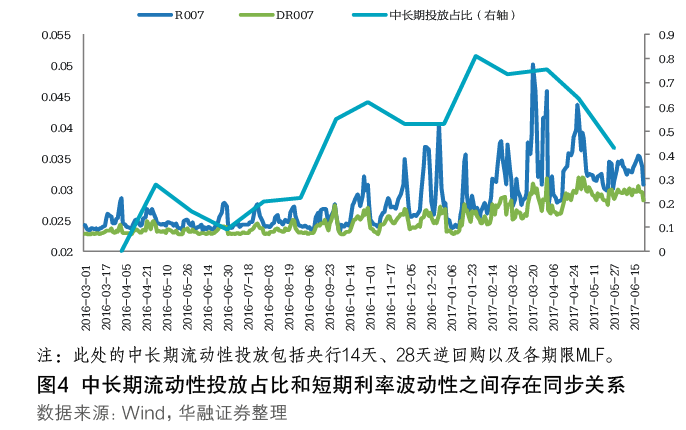

短期利率波动性的加大与中长期流动性投放占比的提升有着较明显的同步性(见图4)。2016年四季度,短期利率波动性加强的时点恰巧对应着央行开始大量使用创新性流动工具投放之时。也正是从那时开始,中长期流动性投放占央行全部投放的比重开始超过50%。更巧合的是,2017年5月以来,随着中长期流动性投放占比逐步跌落至50%以下,DR007和R007两者的波动性也均相应有所缓和。进一步看,通过格兰杰因果检验也可以发现,中长期流动性投放占比的提升,确实是导致短期利率波动性加大的原因。

事实上,为了维护人民币汇率的稳定并抑制国内资产价格的高企,过去一年多以来,面对资金持续外流的压力,央行并没有采取传统的降准措施,取而代之的是通过上述中长期创新工具提供流动性(见图5)。这当然有助于缓解当时的“内忧外患”(见图6),但客观上也加剧了短期利率的波动。