国际金价面临下行风险

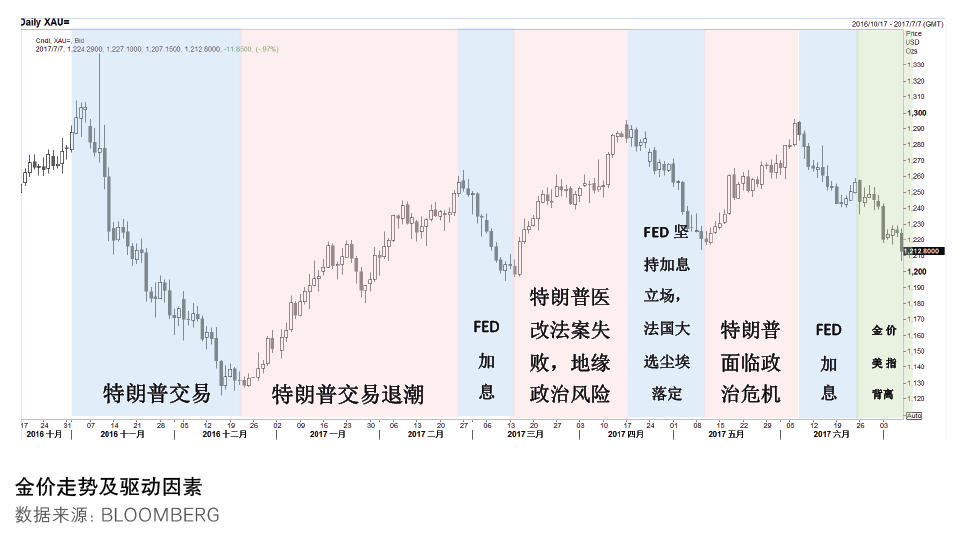

今年以来,国际金价已经在1200到1300美元的宽区间内走了三个来回(见附图),其波动的原因值得探讨。从基本面来看,黄金供过于求的基本面情况并没有显著变化,对金价走势的影响较弱;相比之下,全球货币政策走向和政治风险两大因素则主导了上半年的黄金价格走势。

年初,国际金价一路从1150美元的低位反弹,其背后主要的推动因素是市场对于前期“特朗普交易”期间建立头寸的平补。去年11月特朗普当选美国总统之后,市场人士认为特朗普的扩张性财政政策、税改计划以及扩大基建投资等施政纲领将极大利好美国经济增长,推动通胀率上行,因此美元指数快速攀升,金价受到打压。然而,今年开年之后,很多投资者意识到可能对于特朗普的期待过高,市场走势开始反转,黄金价格快速上涨。3月,美联储年内第一次加息,金价回调;然而紧接着,特朗普医改法案受阻,同时美国轰炸叙利亚以及朝鲜局势日趋紧张,政治风险日益升温,金价迎来年内第二波上涨。此后,美联储重申年内加息三次以上的立场,再加上法国大选尘埃落定,政治风险冷却退潮,黄金价格回调。5月上旬,特朗普突然解雇联邦调查局局长科米,深陷“通俄门”政治危机,黄金受到避险情绪推动,年内第三次上涨,在1300美元关口遭遇阻力。随后受美联储6月“鹰派加息”的影响,金价再次下挫。目前,黄金价格又回到了1200美元关口这个关键点位附近。

总结起来,特朗普执政能力的不稳定性,以及其他地缘政治风险因素是推动黄金价格上涨的主要动因之一;而黄金价格的数次下跌,都与美联储的鹰派态度或者加息举措息息相关。笔者认为,在金价基本面短期难以出现明显改善,且对金价影响力依然较弱的背景下,当前全球货币政策动态和政治风险,将会继续主导金价走势。那么,未来这两方面的因素将会如何演绎?金价是再次触底反弹,还是面临着溃败的风险?以下,笔者将对此进行分析。

全球货币政策拐点将至

宽松的货币政策是过去十年来全球央行的主要政策方向;但当前,宽松的货币政策环境可能已经迎来拐点。

2008年底,美联储开启了第一轮量化宽松,随后是第二轮量化宽松、第三轮量化宽松;2013年,日本央行推出了新的量化宽松计划;2015年初,欧洲央行也推出其量化宽松计划。而2015年底,美联储的第一次升息开始,美国在主流经济体中第一个开启了收缩货币政策的日程。此后,每一次联储加息都给黄金价格带来了一定的压力,黄金价格和美元指数也保持了较强的反向相关性。

不同寻常的是,近期黄金价格和美元指数的反向相关性开始减弱,出现了二者共同下跌的局面。笔者认为,这背后的主要原因,是市场对于其他主流经济体亦将逐步退出宽松货币政策的预期提升,全球宽松的货币政策环境或迎来拐点。

近期,全球多家央行行长表达了收紧货币政策的意愿。欧洲央行行长德拉吉在6月底表示,欧元区经济的再通胀为缩减QE规模提供了空间。市场据此预计,在9月的议息会议上,欧洲央行可能宣布削减购债规模。英国央行行长卡尼称,英国通胀率高企,可能需要开始提高利率,并将在未来几个月就此讨论;加拿大央行行长在7月的议息会议上宣布了2010年以来的首次加息;日本央行虽仍坚持维持宽松政策的表态,但是细心的投资者发现,今年以来日本央行的实际购债速度要低于其承诺的目标水平。

全球货币政策由松转紧的拐点初现端倪,推动各非美货币普遍走强,打压了美元指数;同时,在货币政策全面收紧的环境下,黄金价格承压,进而导致了美元指数和黄金价格共同下跌的局面。那么,如果全球货币政策由宽松向紧缩的拐点真的到来,黄金价格将会受到多大程度的负面影响?笔者认为,如果技术面上黄金价格跌破1200美元的关键点位,加上如此重大的基本面利空因素,黄金价格将面临巨大的下行风险。