汇率、利率市场波动对航空租赁业的影响探讨

航空租赁从1960年在美国诞生至今,仅有五十多年的时间,发展却极其迅速。目前,我国已经成为仅次于美国的全球第二大航空市场。尤其是天津东疆保税区作为国务院批准的中国唯一国家飞机租赁创新试点区(DFTP),在国家赋予的优惠税率安排、优先借用外债指标、出口退税等政策的支持下,自 2009 年以来,航空租赁业务发展快速提升,产业规模已占到全国航空租赁业的90%。在自贸区获批成立后,其更是依托政策红利和海关监管区域的叠加优势,持续进行租赁创新实践,探索出保税租赁、单一项目公司租赁、离岸租赁、出口租赁、联合租赁等30多种新型业务模式。截至2017年一季度,东疆保税港区累计完成874架飞机租赁业务,其中包含各类大飞机660架;同时,在我国航空公司新引进的65架大飞机中,32架采用了租赁方式,且均来源于天津东疆保税港区。

航空运输业具有投入高、风险性强、投入收益比相对低、资金需求量大的突出特点。国际航空市场上60%的飞机通过航空租赁方式获取,部分低成本航空公司的租赁机队比例,甚至高达80%以上。可见,航空租赁行业的资金成本及财务状况,与国际汇率及利率形势息息相关。深入了解和剖析航空租赁行业的整体业务模式及其盈利模式,结合瞬息万变的汇率和利率市场形势,通过提供产品综合服务方案,有效解决航空租赁公司资产组合发展的瓶颈,方可实现航空公司、租赁公司、金融机构的“三赢”局面。

航空租赁行业盈利模式分析

根据飞机实际所有权人和租赁公司所承担的责任义务不同,飞机租赁一般可分为两种类型,即经营性租赁和融资性租赁。

我国航空租赁业务是从融资租赁开始的,类似于房屋按揭贷款。但是这种以融资租赁为主的业务模式,产品结构单一,与银行存在一定程度的同质化竞争。随着航空租赁市场向纵深的发展、演变,经营性租赁作为租赁公司主要核心业务,能让航空公司更灵活地调节机队构型,有效避免期初的飞机融资压力,正逐渐成为主流方式。(两大业务模式的区别见附表)

经营性租赁模式下的盈利点

经营性租赁公司的盈利主要由租金收益、飞机残值处理收益和节税收入构成。

租金收益:租金收益是经营租赁的主要收益来源之一。与融资性租赁不同,经营性租赁的出租人的收益更多是依赖于同一架飞机向不同公司依次出租所收取的总租金回报。因此,经营租赁的租金水平很大程度上取决于租赁市场飞机的供求状况。租金可以是固定租金或是浮动租金,可以是人民币或者外币;支付方式按月支付或按季度支付。一般而言,全新飞机每月租金一般相当于其价值的 0.75%—1.5%。

残值处理收益:由于飞机可用的经济适用寿命为25 年,而经营租赁的交易期限往往较短,出租人不可能在单笔交易中凭借租金收益回收全部投资。飞机在经营租赁结束后余值的比重大小将会直接影响到出租人的盈利程度。在租赁期间或是租期结束时,出租人可以将飞机转卖而获得更大的收益。一般来说,转卖价格相当于当初购买价格的 50%—85%。租赁物经过维修、再制造后,通过租赁公司再销售、再租赁可以获取更好的收益。目前越来越多的成熟的航空租赁公司,会更积极地注重这些领域的商业活动,更侧重于飞机全生命周期的利用,提供飞机的综合服务解决方案。

节税收益:在租赁公司有一定税前利润的前提下,租赁公司采用经营租赁的方式承租自身所需的办公用房、车辆、信息设备,租金在税前列支,可以获取节税的好处。超过法定年限的飞机可以在最短12个月达到100%的折旧,而提取折旧也会减少租赁公司的所得税税基,带来不小的节税收益。

融资性租赁模式下的盈利点

融资性租赁模式主要分为直接租赁和售后回租,其盈利来源主要是利差收益和服务收益。

利差收益:飞机租赁公司开展全额偿付的融资租赁业务,获取利差和租息收益理所当然,是租赁公司最主要的盈利来源。利差收益视风险的高低,一般为飞机价值的 1%—5%。出租人采用融资租赁的方式配置信贷资金,可以通过提高利率或租赁费率控制风险。

服务收益:飞机融资性租赁的服务收益包括租赁手续费,财务咨询费,贸易佣金等。根据合同金额的大小、难易程度、项目初期的投入的多少、风险的高低以及不同公司运作模式的差异,服务费用收取的标准不尽相同。

经典业务模式实例分析

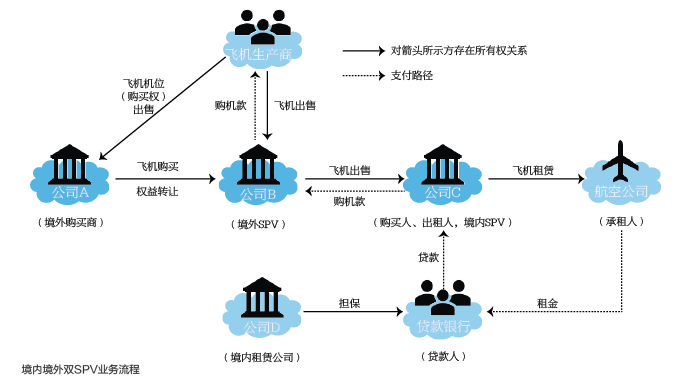

SPV(Special Purpose Vehicle)在航空租赁业务的发展上起了重大的推动作用,其作为银行贷款的借款人、飞机所有人以及飞机出租人,业务仅限于单一租赁项目的一架或几架飞机,无违规关联关系和关联交易,能保障资金在封闭路径里面流转,有效隔离母公司的破产。目前,不管是融资性租赁还是经营性租赁,通过设立SPV公司进行操作,已是航空租赁领域成熟而普遍的业务模式。现以境内境外双SPV模式为例,具体分析航空租赁业务在银行端融资的实务操作。

业务模式

如附图所示,首先由境外公司A与飞机制造商签署协议,取得飞机购买权,再通过境外SPV公司B向制造商进行支付采购,然后由公司B销售给境内SPV公司C,最后由公司C对接实际承租的航空公司。

业务特点

一是双SPV模式能有效规避项目融资银行未能放款而影响飞机按时交付的风险。如果境内融资银行未能按时放款,公司B可从境外寻找过渡资金,及时打款给飞机制造商,保障飞机的交付;待银行放款后,将贷款支付给公司B,用于公司B还款,不影响项目正常运转。这一模式也消除了在过渡资金后,依照银行贷款受托支付原则,制造商面临的双重收款的困局。

二是在境内主体A的连带责任担保、飞机资产抵押、飞机保险权益转让、应收租金质押等基础上,创造性地引入回购承诺,以弥补经营租赁下租金不足以弥补银行融资金额及购机金额的问题。

资金结构

深入剖析整个业务模式,航空租赁公司的资金流以及资金结构主要集中在以下几个方面:(1)公司C向飞机制造商支付美元购机款;(2)公司C与银行签订融资合同,贷款币别为美元,浮动利率定价,承担偿还银行美元贷款本息的义务;(3)向航空公司收取美元租金,固定利率定价,而且偿还银行贷款后的租金可在境内结汇使用;(4)通过再租赁、再出售等多种方式进行残值处理,残值收入为美元;(5)出租人投保国内航空一切险,赔付币别为美元。

可见,租赁公司在整个业务模式的设计中,巧妙地将收支币别进行了统