透视印度GST税改

2017年7月1日,印度开始实施自独立建国以来最大的税制改革——GST(Goods and Services Tax,商品和服务税)税改。对于众多在印度的中资企业而言,这一税改将对企业的经营产生广泛而深远的影响。企业需要在了解GST税改主要内容的基础上,厘清税改对自身经营的影响,并采取针对性的应对策略。

解码GST税改

在GST税改推出前,作为亚太地区税收体系最为复杂的国家之一,印度的税收体系将课税立法权限和征收权限设立在中央政府和地方邦政府两级。其中,中央政府有权征收的税种包括直接税(如公司所得税和个人所得税等)和间接税(如中央消费税、关税和服务税等),地方邦政府主要征收的是增值税/销售税、入市税、印花税、娱乐博彩税和土地税等。因各个邦之间的税制不同,跨邦交易还需要交纳某些特殊的跨邦税费。这一系列复杂的税制极大地加重了企业的交易成本。

GST税改实施后,在邦内流通时,由中央政府征收CGST(Central GST,中央GST),由邦政府征收SGST(State GST,邦GST);在跨邦流通时,由中央政府征收IGST(Integrated GST,综合GST)。此外,考虑到印度还有7个联邦领地无法像其他邦一样推行SGST,后续会有一套UTGST(联邦领地GST)体系推出。

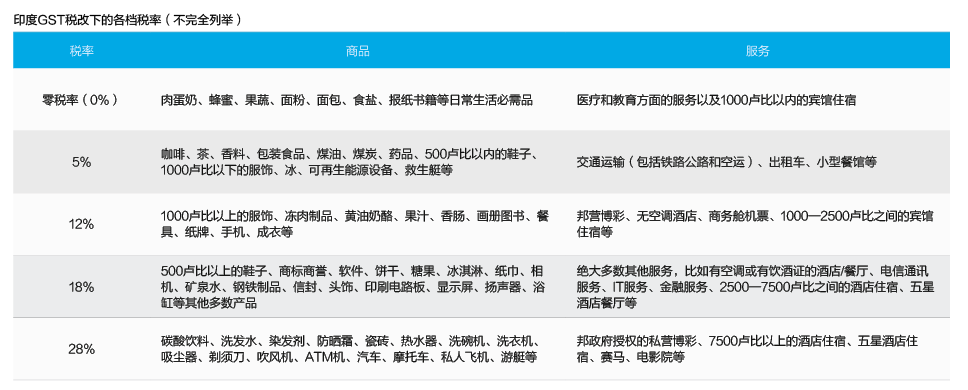

在税率划分上,根据商品和服务类型的不同,印度GST委员会将GST税率划分为四档(见附表):5%,12%,18%和28%;另外,某些商品因享有GST豁免,可以看成是0%。总体而言,基本的消费品税率低,而奢侈品和高消费商品的税率则较高。需要注意的是,并非所有的商品和服务都适用于GST税制,包括:劳动雇佣服务、各级法院法庭的服务;政府部门和公职人员的服务、丧葬殡葬服务、不动产销售(但不动产的建筑施工是适用的)、烟草类、酒类、石油产品(原油、汽油、柴油、天然气、航空燃料等)、电力等。

玩转GST税改

根据中国工商银行印度孟买分行在2016年10月份发布的《中资企业印度生存报告(2016)》的调查,目前已在印度注册的中资企业多达400多家,覆盖基础设施和建筑行业、制造业、产品销售和贸易行业、电信运营业、石油石化软件信息以及医疗医药等行业。具体来说,GST对主要行业的中资企业产生的影响如下。

基础设施和建筑行业。GST税改将在税金计算、物流运输速度、项目成本等方面,对基础设施和建筑行业产生一系列的影响。

一是税金计算大幅简化。由于工程建筑施工企业的业务面较广,基本涉及到印度全部的间接税种,包括消费税、增值税、中央销售税、服务税、施工合同税等;而在GST税制实施之后,绝大多数间接税都被GST所取代,因此无论是在项目投标阶段计算报价时,还是在项目执行工程中的采购、服务和分包等环节,税金的计算都将大大简化。此外,由于税金的简化,企业在采购材料和设备时只需考虑材料或设备的市场价格以及物流成本,无需再考虑各种间接税对最终采购成本的影响。但在抵扣税方面,因GST要求各企业按月上传发票信息,并监控和确认分包商、供应商的开票信息,企业在满足相应确认条件后才可以抵扣进项税,因而抵扣方面的流程会比较复杂,需要企业进一步适应。

二是物流运输速度将得到较大提升。由于工程建筑施工企业会有大量的设备、材料、配件等需要在当地采购,能否顺利并及时获取这些