跨境融资的税务考量

在国内金融去杠杆和监管收紧的形势下,企业境内融资成本有所上升。与此同时,海外相对低廉的融资成本吸引了不少境内企业选择通过境外发债或借款的方式融资。鉴于境内融资方对外支付的利息需要在中国境内缴纳所得税(预提所得税)和增值税,并且上述各项税收在实际操作中常会约定为由境内融资方实际负担,因此企业在境外发债融资时,不仅应考虑利率和手续费等显性成本,还应审慎考量隐形税务成本对最终实际融资成本的影响,充分了解自身的涉税义务及潜在的法律责任,根据实际的综合融资成本来审慎选择融资方式,并采取有效措施防范相应的涉税风险。

境外贷款利息补缴税款

在中国香港地区注册的A企业与国外B银行签订了贷款协议,且该贷款协议是在A企业在2014年依据实际管理机构标准被认定为“境外注册中资居民企业”后签订的。贷款利息直接由B银行从A企业的香港账户扣款。内地主管税务机关认为,B银行作为非居民企业,对从A企业收到的利息所得负有缴纳中国企业所得税的义务;同时,A企业作为“境外注册中资居民企业”,在每次签订贷款协议时有义务履行合同备案登记,并按规定代扣代缴B银行应纳的税款。通过多次沟通,A企业按要求完成了非居民企业源泉扣缴所得税合同补备案。税务人员通过贷款合同备案的信息发现,B银行部分非居民企业利息所得可以享受税收协定待遇,并据此协助A企业申报享受税款减免合计1312.47万元。最终,在主管税务机关的督促和协助下,A企业实际代扣代缴B银行利息收入所得税4046万元。

针对上述案例,可从纳税人身份的认定、具体税额计算、扣缴义务及合同备案义务三个方面进行分析。

纳税人身份的认定

《中华人民共和国企业所得税法》将纳税人分为居民纳税人和非居民纳税人两类。居民纳税人对来源于全球范围的所得,均负有在中国缴纳企业所得税的义务。非居民纳税人仅就来源于中国境内的所得,负有在中国缴纳企业所得税的义务。具体而言,“居民企业”是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业;“非居民企业”是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或虽未在中国境内未设立机构、场所,但有来源于中国境内所得的企业。自2008年1月1日新的《中华人民共和国企业所得税法》生效以来,国家税务总局先后发布了《关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发〔2009〕82号文)、《关于印发〈境外注册中资控股居民企业所得税管理办法(试行)〉的公告》(国家税务总局公告2011年第45号)和《关于依据实际管理机构标准实施居民企业认定有关问题的公告》(国家税务总局公告2014年第9号),对如何认定“境外注册中资居民企业”做了进一步的细化规定。其中,实际管理机构是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构,对于实际管理机构的判断,遵循实质重于形式的原则。

本案例中,A公司正是由于其“实际管理机构”位于内地,才被认定为“境外注册中资居民企业”,内地的主管税务机关就可据此参照“居民纳税人”进行管理。因此,在本案例中,A公司被要求对作为非居民纳税人的B银行从A公司收取的利息应纳的税款履行代扣代缴的义务。

具体税额的计算

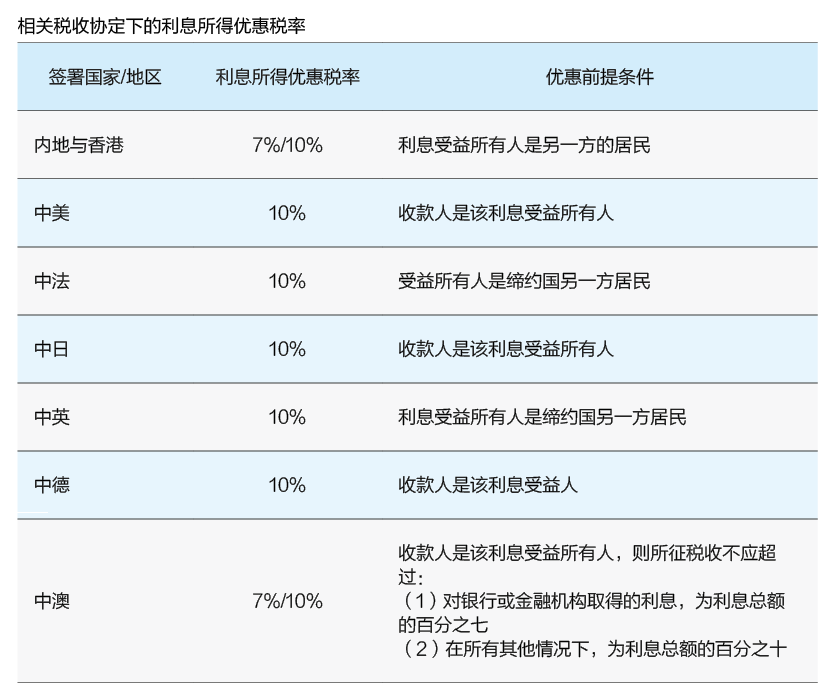

根据《中华人民共和国企业所得税法实施条例》的规定,利息所得的来源地根据“负担、支付所得的企业或者机构、场所所在地确定”。本案例中A公司被认定为“境外注册中资居民企业”后,B银行根据与A公司签订的贷款协议所收取的利息,将被视为来源于中国境内的所得。根据我国税法的规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳10%的企业所得税(“预提所得税”)。但如果中国与其他国家或地区签订有税收协定,并对利息所得规定了更为优惠的税率(见附表),则税收协定的规定将优先适用。例如《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,就对符合条件的非居民取得的利息所得规定了税收协定优惠税率:如果利息受益所有人是另一方的居民,则所征税款不应超过利息总额的7%。

本案例中,B银行作为非居民企业符合享受上述协定优惠的条件。虽然A企业可能并不知晓B银行可以申请税收协定的优惠税率,但在其办理补备案登记的过程中,主管税务机关给予了提醒和协助,并最终使B银行享受了1312.47万元的税收协定减免优惠。值得注意的是,尽管A公司作为利息支付方,并非法定的纳税义务人(获得利息收益的B银行是法定的纳税义务人),但在融资协议或安排中,常常会约定融资方所在国的相关税费由融资方承担。在此情况下,利息支付所附带的税费也将转化为融资方的成本。融资方在计算应代扣代缴境外债权人利息收益的税款时,应还原计算其税前的利息收益来计算征税。