中国经济:是新的波动形式而非新周期

2017年以来,中国多项经济数据有所回暖:不仅经济增长总量连续同比上升,消费、出口贸易等细项数据也出现连续改善。基于此,关于中国经济是否即将开启一轮“新周期”的讨论也随之展开。对此,笔者认为,一方面国内并不具备能够从结构上显著影响经济增长的条件和因素,另一方面全球经济总体上复苏乏力,且逆全球化思潮仍在蔓延;因此,中国目前的经济状况更多应属于一种新的波动形式,尚不能称为一个新周期的开始。

中国经济自身尚在出清

从国内自身的角度来看,新周期需要通过要素重塑经济增长的供给端与需求端;而当前,中国经济及金融体系仍处在出清过程中,只是呈现出新的波动特征,算不上进入新周期。

经济周期是宏观经济体在发展过程中的趋势和节奏变换,因此,要判断一轮新周期开始的起点,也需将视野拉长,对经济增长的影响因素加以分析。从国内外经济周期启动的经验看,新周期启动往往需要有低要素价格、低资金价格和新的增长点等条件。其中,低要素价格主要取决于人口增长的长期影响,以及新技术带动下劳动生产率的提高,推动生产要素成本的一次性下降和人力资本的相对价值重估。低资金价格则体现为在降息、降准以外的、对金融去杠杆改革和新的融资渠道的拓展。更值得关注的是,新周期的启动需通过发掘新的增长点刺激需求端,形成长期可持续的经济增长动力。

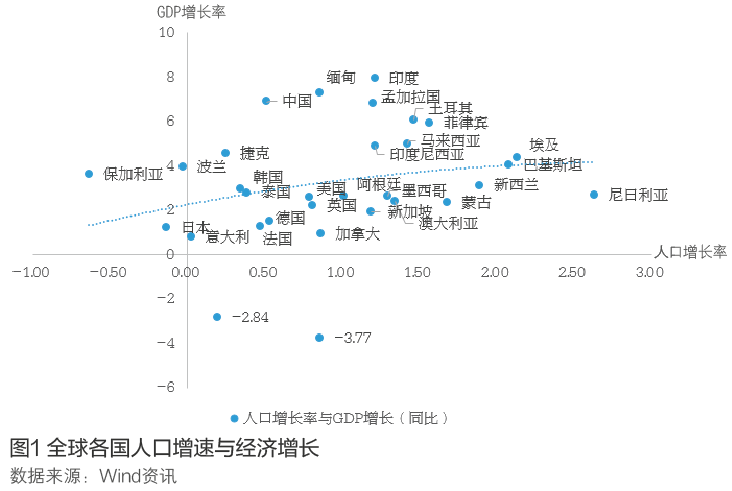

首先,影响国内要素价格的渠道之一是人口结构的长期趋势性变动,而我国老龄化带来的劳动力供给下降,则直接拖累了经济的潜在产出(见图1)。2010年,中国开始出现人口红利拐点:15—64岁的劳动年龄人口增长率持续为负,人口老龄化趋势形成。这直接影响着供给端劳动力和需求端总人口的双重边际变化。供给端方面,劳动人口的边际降低将影响人力资本的存量,并进一步影响劳动要素价格;需求端方面,总人口的边际减少将在中长期内对住房需求产生结构性影响。

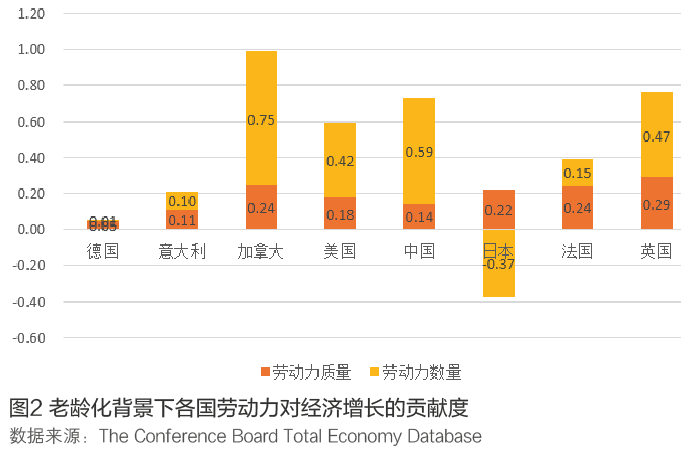

化解人口老龄化趋势对经济增速拖累的方法在于通过结构性改革,改善人力资本的供给质量。以人口老龄化最为严重的日本为例。尽管劳动力数量的下降对日本经济增长产生了负向影响,但人力资本质量的改善也在对其经济增长动力形成正向贡献(见图2)。在当前的时点上,中国人口进入老龄化阶段已得到确认,老龄化的不可逆特征将使人力成本长期处在相对高位。因此,在推出使得劳动力供给结构进一步改善的重大改革之前,要素价格方面并不支持新周期的开启。

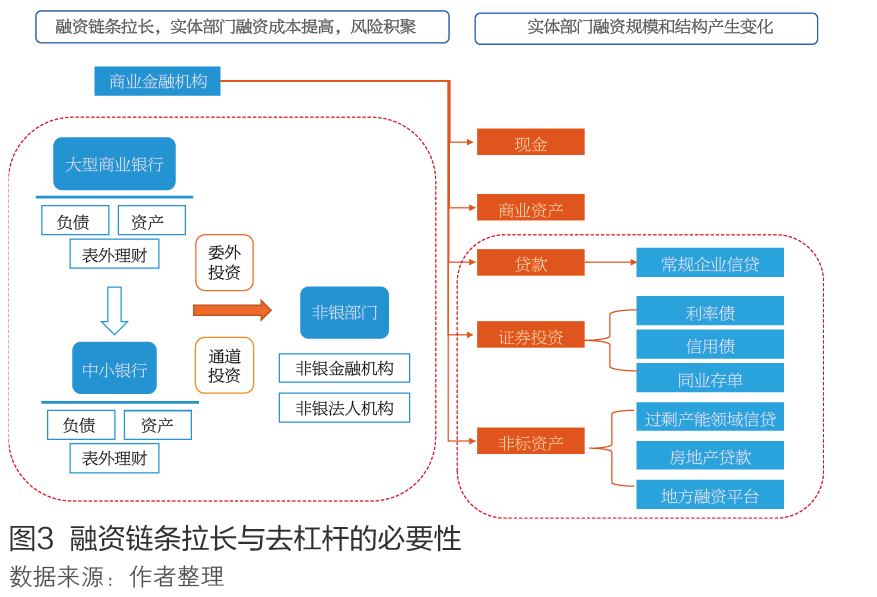

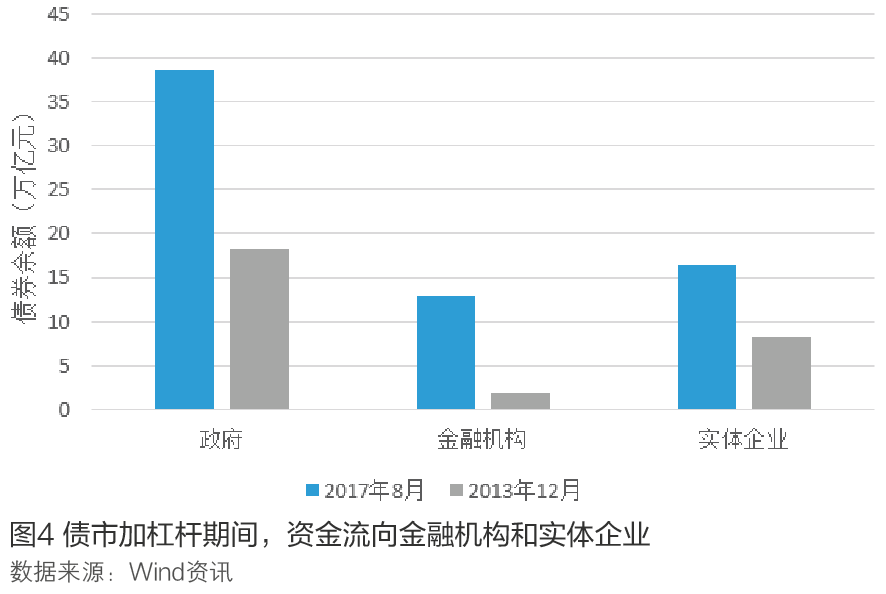

其次,从资金要素层面看,当前中国国内的融资成本与历史水平相比仍然处于相对偏高的水平。引起融资成本上升的原因之一,是融资通道的复杂化。因此,在经济、金融体系的去杠杆取得实质性进展之前,资金环境可能会促进经济波动的短期回暖,但并不足以支撑经济进入新周期。近年来,中国各类金融机构进入快速发展期,金融行业的资产规模扩张迅速。金融业过度繁荣带来的问题是,在资金流转的过程中,脱虚向实的链条被明显拉长,资金在经历更多的环节和机构分成之后,实体部门的融资成本也会有所上升(见图3)。金融去杠杆的实质是拆解这一被拉长的环节,促进整个交易过程的透明度提升;但由于金融杠杆与实体部门杠杆存在相互交叉的问题(见图4),如果金融去杠杆进程过猛,对于企业融资产生的压力也会相应上升。在当前的经济“稳增长”和“控风险”的双重目标下,去杠杆政策会更注重控制降低现有杠杆率和缓解企业融资压力之间的节奏,因此,资金成本的降低不可能一蹴而就。从这个意义上说,新周期的开启也需要融资渠道的拓宽以及去杠杆取得进一步成效后再加以讨论。

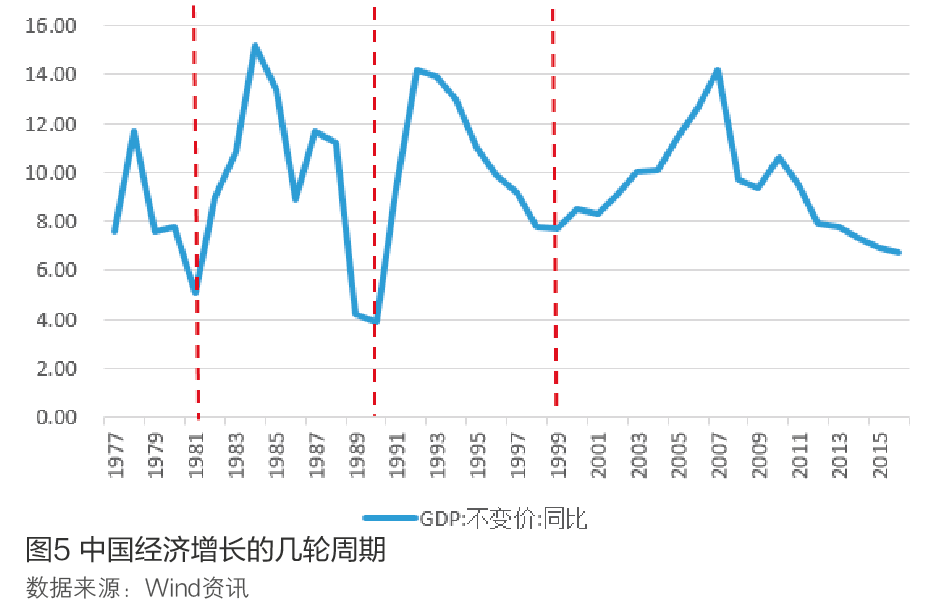

最后,新周期的出现取决于经济环境内外部能否发掘出新的、带动效应明显的增长点,并刺激需求端,形成长期可持续的经济动力。按照“波峰-波谷”法,可以将中国改革开放以来的GDP增长率划分为三个大的周期(见图5)。从各轮经济周期的扩张期看,第一轮经济周期(1981年至1990年)主要得益于改革开放的提出,第二轮经济周期(1991年至1998年)得益于社会主义市场经济体制实施带来的红利,第三轮经济周期(1999年至今)则受到加入世贸组织和重工业化的双重带动,也离不开通过金融兜底和国企破产兼并化解国企的巨量债务,以及房改、税改等改革措施。不难看到,中国经济每一轮新周期的形成,基本都处于大的制度红利释放期。

全球经济新周期尚不明确

从中国经济的外部环境看,当前世界经济复苏缓慢,全球经济的新周期尚不明确。这也会直接影响到中国经济的波动。

中国经济发展大转型与世界经济增长动力转换是并行交织的。经济、金融的全球化使得全球各经济体之间的经济依存度不断增强,拓宽了全球冲击向各国外溢的渠道,也使得任何一个经济体的经济运行无法脱离全球经济周期而独自存在。即便当前逆全球化思潮泛起,也并没有改变这一趋势。客观上说,中国经济增长既是全球增长的重要贡献力量,同时也受全球经济轮动的直接影响。长期而言,不同国家之间的宏观经济增长因为相互影响而具有较强的同步性。

近期中国经济数据的回暖,出口贸易的繁荣是主要贡献力量之一(见图6)。随着欧美杠杆修复的相继完成,美国率先引领全球经济复苏;欧盟在进一步量化宽松政策的刺激下,经济增长亦有所恢复。全球经济企稳回升,构成了中国国内贸易短期复苏的基础。但如果从全球经济需求是否