将宏观审慎监管理念融入跨境担保外汇管理

金融危机以来,强化宏观审慎监管成为了国际社会的共识。我国也不断完善宏观审慎管理框架,先后在外汇衍生品、跨境融资、境外放款等领域落实宏观审慎管理理念。从2000—2014年的跨境资本流入到2014年以后跨境资本流出的周期性波动来看,我国跨境担保业务也有较强的顺周期性特征,并增大了资金流入流出波动的压力。鉴此,应尽快将宏观审慎监管理念融入跨境担保外汇管理,以进一步完善我国跨境资金流动宏观审慎管理框架,促进我国国际收支基本平衡。

完善跨境担保宏观审慎管理的必要性

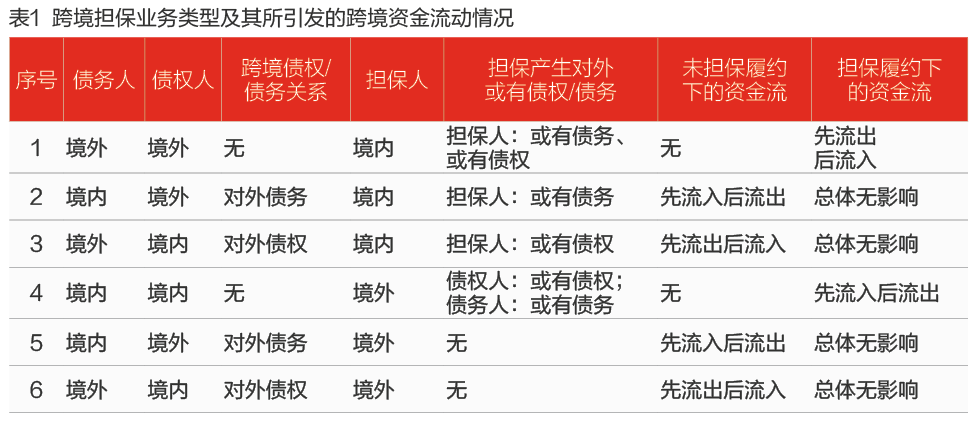

《跨境担保外汇管理规定》(汇发〔2014〕29号,以下简称“29号文”)将跨境担保定义为“担保人向债权人书面做出的、具有法律约束力、承诺按照担保合同约定履行相关付款义务并可能产生资金跨境收付或资产所有权跨境转移等国际收支交易的行为”。根据担保人、债务人和债权人注册地不同,跨境担保业务可分为6类(见表1)。不同类型的跨境担保业务对我国对外债权债务规模和跨境资金流动会产生不同程度的影响。因此,尽快将宏观审慎理念融入跨境担保领域,是防范系统性风险、完善宏观审慎管理的必然要求。

一是防范系统性风险的必然要求。与对外债权/债务相比,跨境担保业务至少涉及三方,债权/债务关系变动和对跨境资金流的影响较为复杂。在境内外市场主体配合情况下,跨境担保业务在跨境资金调动方面可具有极强的灵活性。从我国跨境资金流动周期性变化来看,经济上行周期中,境外融资成本大幅低于境内,境内主体支持境外子公司从境外融资意愿较为强烈,表1中第1类跨境担保即“内保外贷”发展会较快;同时,大量银行或企业提供对外担保,支持企业从境外融入低成本资金,会带动第2类跨境担保规模快速增长。这些跨境担保行为主要表现为境内企业为其境内或境外关联企业提供的融资担保,既可依托于贸易而表现为贸易融资,也可存在于资本项下而表现为跨境融资担保。其具有较强的顺周期性,提高了境内主体的对外杠杆水平,积累了一定的对外债务风险,且易通过担保履约形成风险的传播和扩散。实践中,也有少部分本应在境外使用的内保外贷资金变相流回境内使用,一定程度上加大了我国经济上升周期中的资金净流入压力。为对冲跨境担保业务的顺周期性,需要完善跨境融资的宏观审慎管理。

二是强化双向均衡管理的现实需要。当前,规范跨境担保的主要外汇管理政策是29号文。该文件出台于2014年,主要改革思路是简政放权、规范管理、统一中外资企业待遇。29号文出台前,我国仍处于经济上行和资金净流入周期,长期面临国际收支双顺差和境外热钱流入压力,因此29号文在强化风险管理方面,着力防范异常资金流入。如对内保外贷项下的资金,要求“未经外汇局批准,债务人不得通过向境内进行借贷、股权投资或证券投资等方式将担保项下资金直接或间接调回境内使用”。2014年以来,全球跨境资本流动格局发生变化,我国也面临一定的资金外流压力。市场主体对外负债去杠杆化步伐加快,跨境担保业务出现许多新情况、新问题,跨境担保履约也随之成为资金流出和风险传播的重要渠道。显然,29号文的监管思路,已不再能充分满足跨境资金流动新形势对外汇管理工作的要求。

三是完善宏观审慎管理框架的重要环节。资本项目管理主要涉及直接投资、债权债务、跨境担保三大类业务。目前,跨境融资、对外放款领域均已落实宏观审慎管理理念,而跨境担保作为顺周期性较强的业务,尚未系统纳入宏观审慎管理。目前,按照《关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号,以下简称“9号文”)的规定,金融机构向客户提供内保外贷形成的或有负债,按20%纳入跨境融资风险加权余额计算,而企业内保外贷等业务均未体现宏观审慎管理理念。完善跨境资本宏观审慎管理框架,要求尽快将宏观